В 2025 году льготная ипотека в России - это не просто выгодная ставка. Это единственный способ для многих семей купить квартиру без многолетних копилок и дополнительных кредитов. Ставки ниже 6% - это не рекламный трюк, а реальная государственная помощь. Но не все программы одинаковы. Одни доступны только в Дальневосточном федеральном округе, другие - только для родителей детей младше шести лет, а третьи - исключительно для IT-специалистов. И если вы не знаете, какая из них подходит именно вам, вы рискуете потерять десятки тысяч рублей в год и даже год жизни, потраченный на неправильную заявку.

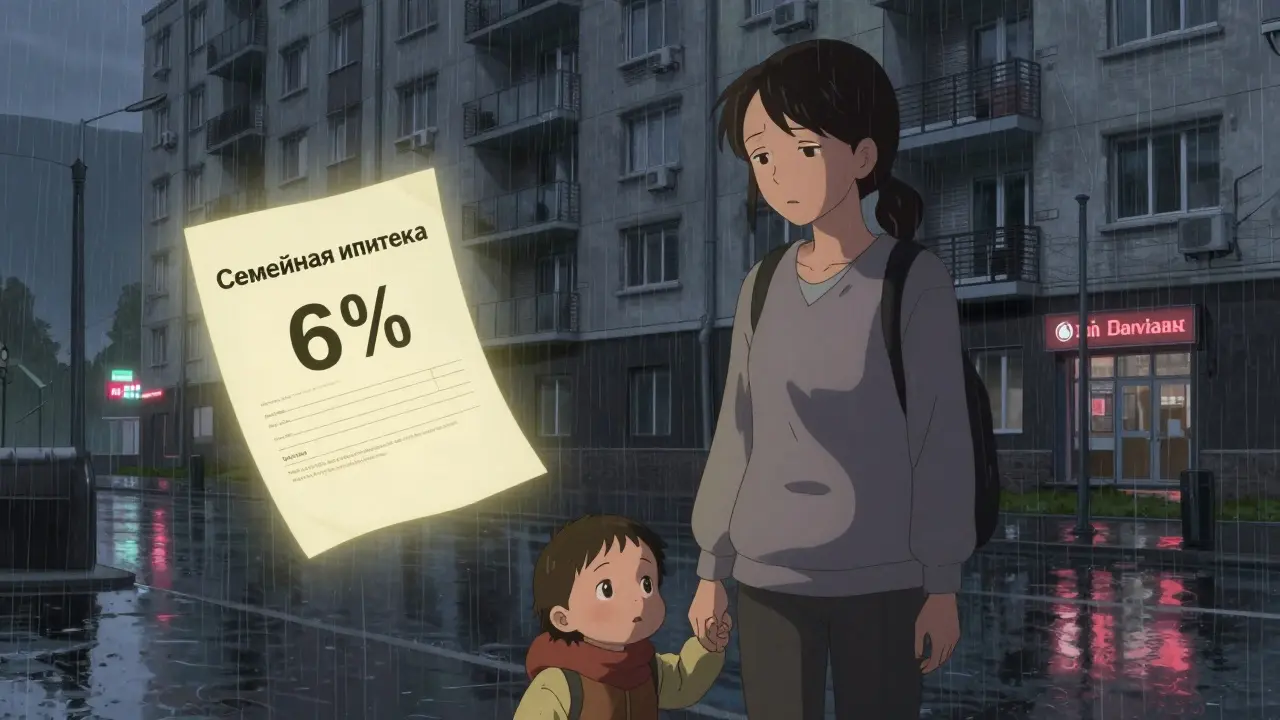

Семейная ипотека: главный фаворит для родителей

Семейная ипотека - это самая популярная программа. В 2025 году она работает под 6% годовых. Главное условие - у вас должен быть ребенок, которому на момент подачи заявки меньше шести лет. Даже если ребенку пять лет и 11 месяцев - вы все равно подходите. Главное - дата рождения в свидетельстве о рождении должна быть позже, чем шесть лет назад от даты подачи заявки.

Раньше можно было брать ипотеку только на новостройку. Теперь - можно покупать и вторичное жилье. Но не любое. Дом должен быть построен не раньше 2005 года. Многие банки отказывают, если дом старше - даже если он в идеальном состоянии. Это не каприз, а правило. Даже если вы нашли квартиру с видом на парк, а дом построен в 2004 году - программа не сработает.

Максимальная сумма кредита - 12 млн рублей в Москве, Санкт-Петербурге, Московской и Ленинградской областях. В остальных регионах - 6 млн. Это мало, если вы живете в Москве и хотите квартиру площадью 60 кв. м. Средняя цена такой квартиры - 15-18 млн. Но если вы живете в Казани, Новосибирске или Екатеринбурге - 6 млн часто хватает. Плюс можно добавить материнский капитал. Он идет на погашение основного долга, а не на первоначальный взнос. Это снижает ежемесячный платеж на 20-30%.

Первоначальный взнос - от 20%. Срок - до 30 лет. Важно: вы обязаны прописаться в этой квартире в течение 270 дней после оформления и оставаться там минимум пять лет. Если сдадите квартиру, не прописавшись - программа аннулируется, и банк потребует вернуть всю разницу в процентах. Это случалось в 2024 году с 12% заемщиков, которые думали, что можно «просто взять и сдать».

ИТ-ипотека: для тех, кто пишет код, а не ищет работу

Если вы работаете в IT, у вас есть шанс получить ипотеку под 6% - но с жесткими условиями. Минимальная зарплата - 150 000 рублей в месяц в Москве, Санкт-Петербурге, Новосибирске, Екатеринбурге, Казани, Краснодаре и других городах-миллионниках. В остальных городах - 90 000 рублей. Это не средняя зарплата, а минимальная. Если вы получаете 145 000 - вы не подходите. Банк проверяет по 2-НДФЛ за последние три месяца. Если хотя бы один месяц ниже - отказ.

Максимальная сумма кредита - 9 млн рублей. Раньше было 18 млн. Снижение произошло в конце 2024 года. Почему? Потому что IT-специалисты в Москве покупали квартиры по 20 млн, а государство платило разницу в 6-8 млн. Теперь лимит 9 млн - и это уже почти половина от средней стоимости двухкомнатной квартиры в Москве. Многие IT-специалисты теперь берут ипотеку по семейной программе - там лимит выше, и нет требования к зарплате.

Документы: трудовой договор, справка с работы, подтверждающая должность (разработчик, аналитик, DevOps и т.д.), и подтверждение, что компания зарегистрирована в РФ. Даже если вы работаете в иностранной компании, но на российском счете - вас не примут. Программа рассчитана только на сотрудников российских юрлиц.

Преимущество - нет ограничений по детям. Можно быть без детей, в одиночку, в браке - все равно подходит. Но если у вас есть ребенок - вы можете выбрать между семейной и ИТ-ипотекой. Только одну. С 2023 года нельзя брать две льготные ипотеки одновременно. Даже если одна - семейная, а вторая - ИТ-ипотека. Это запрещено законом.

Дальневосточная и арктическая ипотека: 2% - это не сказка

Дальневосточная ипотека - самая выгодная. Ставка - 2% годовых. В приграничных районах - 0,1%. Это не опечатка. Это реальная ставка. Если вы купите квартиру за 6 млн рублей, ваш ежемесячный платеж - около 27 000 рублей. При этом в Москве за такую же сумму можно снять однокомнатную квартиру.

Но есть подвох. Вы должны жить в Дальневосточном федеральном округе или Арктической зоне. Не просто купить там квартиру - вы должны быть трудоустроены в этом регионе. Или быть участником СВО, или быть членом семьи участника СВО. Это ключевое условие. Многие пытаются купить квартиру в Хабаровске, не работая там - и получают отказ. Банк проверяет трудовую книжку, справку с места работы, даже налоговые декларации.

Максимальная сумма - 6 млн рублей. Но с 15 марта 2025 года для семей с тремя и более детьми - лимит поднят до 12 млн. Это новое правило. Если у вас трое детей и вы живете в Приморье - вы можете взять ипотеку на 12 млн под 2%.

Первоначальный взнос - от 10% (если вы участник СВО) или 20% (если просто трудоустроен). Срок - до 25 лет. Вы обязаны прописаться в квартире и жить там минимум пять лет. Если уедете - государство потребует вернуть разницу в процентах. В 2024 году 17% заемщиков, уехавших из ДФО в течение трех лет, получили уведомления о возврате средств.

Один из самых успешных кейсов - женщина из Владивостока, чей муж - участник СВО. Она получила ипотеку под 0,1%. Ее платеж - 27 000 рублей в месяц. Зарплата - 45 000. Она не платит за аренду, не копит на автокредит - и живет в собственной квартире. Это не исключение. Это стандарт для тех, кто знает, как работают правила.

Что нельзя делать в 2025 году

Самая частая ошибка - попытка оформить две льготные ипотеки. С 23 декабря 2023 года это запрещено. Даже если одна - семейная, а вторая - ИТ-ипотека. Даже если вы подаете заявки в разных банках. Система ДОМ.РФ и ЦБ РФ пересекаются. Вы получите отказ. И на следующий год вас могут не пустить ни по одной программе - как «нарушителя».

Вторая ошибка - думать, что «все банки одинаковы». Сбербанк, ВТБ, Газпромбанк - они все работают с льготными программами, но по-разному. Сбербанк - медленнее, но чаще одобряет. ВТБ - быстрее, но строже проверяет доходы. Газпромбанк - лучше работает с Дальневосточной ипотекой. Если вы из Хабаровска - идите в Газпромбанк. Не в Сбер.

Третья ошибка - игнорировать сроки. Все программы работают до 31 декабря 2030 года. Но лимиты по кредитам ежегодно закрываются. В 2025 году банки получили от государства 2,8 трлн рублей на выдачу льготных кредитов. Если вы подадите заявку в декабре - у вас может не хватить квоты. Лучше подавать в феврале-апреле. Тогда шанс одобрения - 82%. В декабре - 47%.

Как выбрать правильную программу

Если у вас есть дети до 6 лет - берите семейную ипотеку. Она самая гибкая, доступная в 80% регионов, и позволяет купить вторичку. Если вы IT-специалист с зарплатой выше 150 000 - ИТ-ипотека. Но только если вы не родитель - иначе семейная выгоднее. Если вы живете в ДФО или Арктике - и у вас есть хоть один документ, подтверждающий трудоустройство - берите дальневосточную. Ставка 2% - это как бесплатные деньги.

Нет детей? Не работаете в IT? Не живете на Дальнем Востоке? Тогда льготной ипотеки у вас нет. Никакой. Не ищите обходных путей. Банк проверит все. Даже если вы скажете, что «у вас ребенок в будущем» - это не сработает. Программы строго привязаны к реальным фактам.

В 2025 году 43,7% всех ипотечных кредитов в России - льготные. Это почти половина. Но только те, кто точно знает, кто он и что хочет, получают их. Остальные - платят 20% годовых и мечтают о квартире.

Что будет дальше

В 2026 году планируют запустить ипотеку для молодых ученых под 3%. Но пока это только слухи. Пока что все изменения идут в сторону ужесточения: лимиты снижаются, требования растут, проверки становятся жестче. Государство не хочет, чтобы люди просто «взяли и получили». Оно хочет, чтобы они жили, работали и рожали детей - и тогда получали жилье.

Если вы хотите купить квартиру в 2025 году - действуйте сейчас. Не ждите «лучшего момента». Лучший момент - это когда вы знаете, что вам положено, и готовы собрать документы. Семейная ипотека работает на 12 млн рублей. Дальневосточная - на 12 млн для больших семей. ИТ-ипотека - на 9 млн. Все это - реальные цифры. Не обещания. Не реклама. Реальность, которая меняет жизни.