Многие мечтают о собственной квартире, но не все могут накопить 30%, 40% или даже 50% от стоимости жилья. Особенно сложно это сделать в больших городах, где цены на вторичное жилье за последние годы выросли на 20-40%. Но что, если вам не нужно 30% - достаточно 15%? Или даже меньше? В 2026 году такие программы существуют. Не в рекламных слоганах, а в реальных условиях банков. Проблема в том, что большинство людей верят, что «минимальный взнос» - это 0%. На деле - это 15-20%. И если вы не знаете, как именно это работает, вы рискуете потерять время, деньги и шанс на одобрение.

Что значит «минимальный первоначальный взнос» на самом деле?

Слово «минимальный» в рекламе - это не «нулевой». Это самое низкое значение, которое банк готов принять. В 2026 году большинство банков требуют 15-20% от стоимости квартиры. При этом 20% - это стандарт. А 15% - это исключение, которое дают только определённые банки и только при выполнении жёстких условий.

Например, Совкомбанк предлагает ипотеку с первоначальным взносом от 15%. Но только для зарплатных клиентов, у которых есть стабильный доход за последние 2 года, и только если вы берёте кредит на сумму до 30 млн рублей. Если вы не зарплатный клиент - ставка сразу подскакивает на 0,5 п.п., и вы теряете выгоду. То есть 15% - это не «все могут», а «только те, кто прошёл проверку».

Т‑Банк, Сбербанк и ВТБ требуют 20%. Дом.РФ - 20,01%. Даже программы, которые рекламируют «от 0%», на деле требуют хотя бы 15%. Почему? Потому что ЦБ РФ с 2024 года установил минимальный порог в 15% для всех ипотечных программ. Исключение - только семьи с детьми, которые используют материнский капитал. Но и тут есть нюансы.

Какие банки действительно дают 15%?

На рынке 249 ипотечных предложений, но реальных программ с 15% - меньше десятка. Вот кто действительно предлагает такие условия:

- Совкомбанк - единственный банк, который официально предлагает 15% первоначального взноса. Условия: зарплатный проект, стабильный доход за 2 года, страхование недвижимости обязательно. Ставка от 16,4% (с дисконтом -0,5 п.п.).

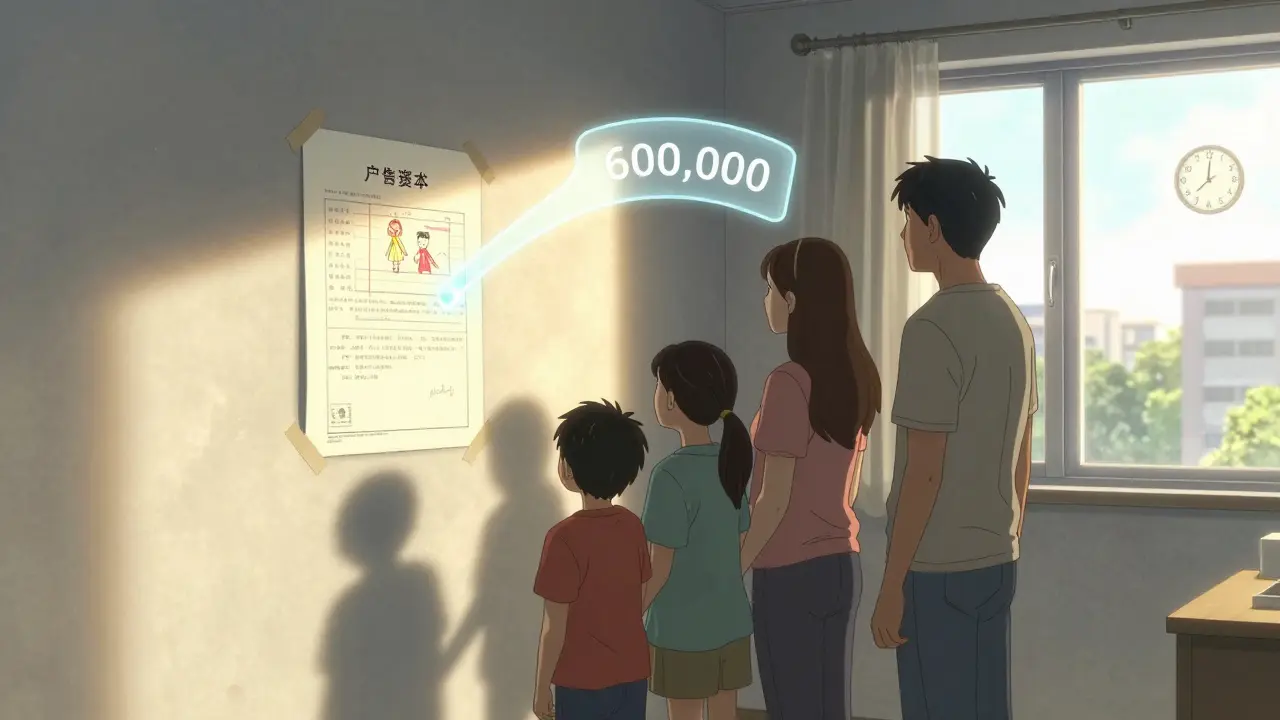

- Дом.РФ - не банк, а государственная программа. Здесь взнос - 20,01%, но вы можете использовать материнский капитал как часть этого взноса. То есть, если у вас есть сертификат на 600 000 рублей, вы можете не платить эти деньги сами - они пойдут на первоначальный взнос.

- Т‑Банк - предлагает 20%, но самую низкую ставку - от 16,9%. Если вы зарплатный клиент, ставка может упасть до 16,4%. Это выгоднее, чем 15% с высокой ставкой.

- Газпромбанк - 20,1%, но с максимальным сроком только 17 лет. Это означает, что ежемесячный платёж будет выше, чем у конкурентов с 30-летним сроком.

Сбербанк и ВТБ не дают меньше 20%, но у них есть преимущество: они одобряют кредиты на самые дорогие квартиры - до 100 млн рублей. Если вы ищете элитное жильё - это ваши варианты.

Почему 15% - это не просто «меньше денег»?

Представьте: вы нашли квартиру за 8 млн рублей. С 20% взносом - вам нужно 1,6 млн. С 15% - 1,2 млн. Разница - 400 тысяч. Казалось бы, легко. Но банк смотрит не на сумму, а на вашу платежеспособность.

Если вы берёте ипотеку с 15% взносом, банк считает вас рискованным заемщиком. Поэтому он требует:

- Доход не менее 2,5-3 раз от ежемесячного платежа.

- Стабильную работу (не менее 1 года на последнем месте, 2 года - если нет зарплатного проекта).

- Отказ от страховки жизни - сразу +0,5-2 п.п. к ставке.

- Созаемщика - часто это родители или супруг.

На форумах ипотечников часто пишут: «Получил одобрение с 15%, но ставка была 19,7% вместо 16,4%». Почему? Потому что вы не зарплатный клиент. Или не оформили страхование. Или не подтвердили доход за 2 года. 15% - это не скидка, это повышенный риск. А банк компенсирует его за счёт ставки.

Материнский капитал как первоначальный взнос - реальность или миф?

Многие семьи думают: «У меня есть материнский капитал - я не должен ничего класть». Это неправда. Маткапитал можно использовать только как часть первоначального взноса. То есть, если квартира стоит 6 млн, а вы должны внести 20% - это 1,2 млн. Вы можете внести 600 000 - маткапиталом, а 600 000 - своими деньгами. Но 600 000 - это не всё. Вам всё равно нужно найти 600 000.

Дом.РФ и Домклик - единственные, кто позволяет использовать маткапитал именно как первоначальный взнос. Но есть условия:

- Недвижимость должна быть в собственности всей семьи - вы обязаны выделить доли детям.

- Пенсионный фонд перечисляет деньги через 1-2 месяца после регистрации сделки. Продавец может отказаться ждать - и сделка сорвётся.

- Вы не можете использовать маткапитал, если ребёнку меньше 3 лет - но с 2026 года это ограничение снято. Теперь можно использовать сразу после получения сертификата.

Это работает. Многие семьи действительно купили квартиры именно так. Но это требует точного планирования. Если вы не готовы ждать 45 дней, пока ПФР переведёт деньги - не берите такую сделку.

Какие ошибки делают люди, когда берут ипотеку с минимальным взносом?

Практика показывает: 62% отказов по программам с взносом ниже 20% связаны с одной причиной - неправильное понимание условий. Вот самые частые ошибки:

- Выбирают банк по рекламе. «От 16,9%» - звучит отлично. Но если вы не зарплатный клиент - ставка 18,7%. А если не оформляете страховку - 20,2%. Всё это не в рекламе.

- Не учитывают полную стоимость кредита. Ставка 17% - это не всё. Страхование, комиссии, оценка недвижимости, юристы - это ещё 3-5% от суммы кредита.

- Пытаются взять кредит на 100% от стоимости. Это невозможно. Даже если банк говорит «от 0%» - он всегда требует хотя бы 15% от вашей стороны.

- Не проверяют историю квартиры. На вторичном рынке много квартир с обременениями, долгами по коммуналке, или с продавцом, который не может оформить сделку. Банк откажет, если недвижимость не прошла проверку.

- Не знают, что маткапитал не дают сразу. Вы подаёте документы - думаете, через неделю деньги на счёт. На деле - 45 дней. И если продавец не согласен ждать - сделка срывается.

Как действовать, чтобы получить ипотеку с 15% взносом?

Вот пошаговая инструкция, как не потерять время и деньги:

- Посчитайте, сколько вы можете потратить. Используйте калькулятор на сайте Дом.РФ или Т‑Банка. Введите стоимость квартиры, срок кредита (20-25 лет - оптимально), и посмотрите платеж. Убедитесь, что ваш доход в 2,5 раза выше.

- Выберите банк. Если вы зарплатный клиент - Т‑Банк или Совкомбанк. Если у вас есть дети - Дом.РФ с маткапиталом. Если хотите купить дорогую квартиру - Сбербанк или ВТБ.

- Подготовьте документы. Паспорт, 2-НДФЛ за 6 месяцев, справка с работы, СНИЛС, свидетельства о рождении детей (если используете маткапитал). Без этого - никакого одобрения.

- Найдите квартиру. Обязательно проверьте историю: нет ли долгов, арестов, споров. Банк сам проверит, но лучше сделать это заранее. Используйте Домклик или ЦИАН - там есть проверка юридической чистоты.

- Подайте заявку. Онлайн - это быстро. В Т‑Банке заявку одобряют за 2 минуты, если вы зарплатный клиент. В остальных случаях - 1-3 дня.

- Оформите страхование. Обязательно - на недвижимость. Добровольно - на жизнь. Если не оформите - ставка вырастет.

- Ждите одобрения и сделки. После одобрения - оценка недвижимости (3-5 дней), затем сделка (7-10 дней), регистрация в Росреестре (5-7 дней). Всё - 3-4 недели.

Что ждать в 2026-2027 годах?

Ситуация не застывает. В 2026 году уже есть сигналы: Сбербанк планирует запустить программу с 10% первоначальным взносом для молодых семей до 35 лет. Это будет эксперимент. Если он сработает - другие банки последуют. Также ожидается снижение ставок до 15-18% для зарплатных клиентов. Но это не значит, что вы сможете взять ипотеку без денег. Минимальный взнос останется - 15%. Просто ставки станут ниже, а условия - проще.

Главное - не гонитесь за «нулевым взносом». Он не существует. Но 15% - это реально. И если вы подготовитесь, подберёте банк правильно и не будете экономить на страховке - шанс на одобрение у вас есть.

Можно ли получить ипотеку на вторичное жильё без первоначального взноса?

Нет, невозможно. С 2024 года Центральный банк РФ установил минимальный порог в 15% для всех ипотечных программ. Даже если банк рекламирует «от 0%», на деле вам нужно внести хотя бы 15% от стоимости квартиры. Это связано с рисками для банков. Исключение - только использование материнского капитала, но и тогда вы должны внести часть средств самостоятельно, чтобы достичь порога в 20%.

Какой банк даёт самую низкую ставку при взносе 15%?

Совкомбанк предлагает самую низкую базовую ставку при взносе 15% - от 16,4%. Но только для зарплатных клиентов. Если вы не получаете зарплату на карту Совкомбанка, ставка вырастет до 16,9% и выше. Т‑Банк предлагает ставку от 16,9% при взносе 20%, что при прочих равных условиях выгоднее, чем 15% с высокой ставкой.

Можно ли использовать материнский капитал как весь первоначальный взнос?

Нет. Материнский капитал можно использовать только как часть первоначального взноса. Например, если вам нужно внести 1,2 млн рублей (20% от 6 млн), а у вас есть сертификат на 600 000 рублей - вы вносите 600 000 от маткапитала и 600 000 от своих средств. Банк не примет только маткапитал как полный взнос. Кроме того, вы обязаны выделить доли детям в квартире.

Почему банк отказывает, если я предлагаю 15% взноса?

Банк отказывает не из-за суммы взноса, а из-за риска. Если вы берёте 85% кредита, вы считаетесь высокорисковым заемщиком. Поэтому банк требует: стабильный доход в 2,5-3 раза выше платежа, подтверждённую работу за 2 года, обязательное страхование недвижимости и, часто, созаемщика. Без этого - даже 15% не спасут.

Сколько времени занимает оформление ипотеки с минимальным взносом?

В среднем - 3-4 недели. Этапы: подача заявки (1-3 дня), оценка квартиры (3-5 дней), сделка (7-10 дней), регистрация в Росреестре (5-7 дней). Если вы используете материнский капитал - добавляется 1-2 месяца на перечисление средств Пенсионным фондом. Поэтому важно согласовать график с продавцом заранее.

Что делать, если вас отклонили?

Отказ - не приговор. Чаще всего его причина - не «недостаточно денег», а «недостаточно документов». Проверьте:

- Ваш доход подтверждён за последние 6 месяцев?

- У вас есть справка с работы, заверенная печатью?

- Вы не работали на фрилансе или в «серой» зоне?

- У вас нет просрочек по кредитам?

- Вы оформили страхование недвижимости?

Если всё в порядке - попробуйте другой банк. Сначала - Совкомбанк или Т‑Банк. Если вы не зарплатный клиент - попробуйте Дом.РФ с маткапиталом. Или подождите 6 месяцев: если вы улучшите кредитную историю, повысите доход или найдёте созаемщика - шанс вырастет в 2 раза.

5 Комментарии

Vlad Cruceanu

Спасибо за детальный разбор. Особенно ценно, что развеял миф про «от 0%» - многие до сих пор думают, что можно просто подать заявку и всё. Я с 17% взносом одобрился, но только потому, что зарплатный клиент и застраховал квартиру. Без этого - ставка была бы выше 19%.

Совкомбанк - реально рабочий вариант, если не гнаться за самой низкой ставкой, а за реальным шансом на одобрение.

Sergey Kostyna

Вы всё правильно пишете, но не хватает одного - никто не говорит про то, что 15% - это не про деньги, это про вашу жизнь. Вы должны быть идеальным заемщиком: без перерывов в работе, без долгов, без детей, без кошек, без супруга, который не работает, без родителей, которые могут вдруг заболеть. Банк не берёт на себя риск - он берёт вашу стабильность. И если вы не готовы жить как робот - не берите ипотеку с минимальным взносом. Это не помощь. Это испытание.

Евгений Борисов

Согласен с Sergey, но не согласен с пессимизмом. Да, условия жёсткие, но они не безумные. Я брал ипотеку с 15% через Совкомбанк - у меня был перерыв в работе 2 месяца, но я подал справку с биржи труда и справку о стипендии (учился на курсах). Они одобрили. Главное - не лгать и не прятать. Если честно - всё проходит. И да, маткапитал реально помог, хоть и не как «всё», а как «половина» - но это уже не 1,2 млн, а 600 тыс. - это разница в 3000 рублей в месяц. Спасибо за статью - она реально работает.

Blagoja Torevski

Я потерял квартиру потому что не знал про эти 45 дней на маткапитал. Продавец ушёл к другому. Я кричал. Я плакал. Я бросил всё. Теперь живу с родителями. И да - это не моя вина. Это система. Они не предупреждают. Они просто берут ваши деньги и смеются. И да - я больше не верю в банки. Или в государство. Или в надежду.

Владимир Коршунов

Интересно, что мы всё ещё говорим о «минимальном взносе» как о цифре, как о технической детали. Но на самом деле это - метафора. 15% - это не процент от стоимости квартиры, это процент от вашей свободы. Потому что когда вы берёте ипотеку с таким условием, вы не просто берёте кредит - вы подписываете договор с будущим. Вы становитесь рабом графиков, страхования, справок, подтверждений, созаемщиков, ПФР и калькуляторов. Вы перестаёте жить. Вы начинаете считать. Каждый рубль. Каждый день. Каждый отказ. И да - вы можете купить квартиру. Но вы потеряете себя. Не потому что банк жадный. А потому что система требует, чтобы вы были идеальными. А люди - не идеальны. Мы - хрупкие. Мы болеем. Мы теряем работу. Мы ссоримся. Мы хотим жить, а не выживать. И пока мы будем называть это «условиями ипотеки» - мы не увидим, что это - крик о помощи. А не предложение. И да - я не против ипотеки. Я против того, чтобы она превращала людей в цифры. В статистику. В риски. В «не прошли проверку». А вы? Вы ещё верите в шанс? Или уже считаете?