Вы продаете квартиру, чтобы купить другую. Ваш покупатель тоже хочет купить жилье, продавая свое. А его продавец - тоже часть этой истории. Добро пожаловать в мир альтернативных сделок, или «цепочек». По данным аналитического агентства «Метриум», такие сделки составляют около 35-40% рынка вторичного жилья в крупных городах России. Это нормально, это рабочий механизм. Но он хрупкий.

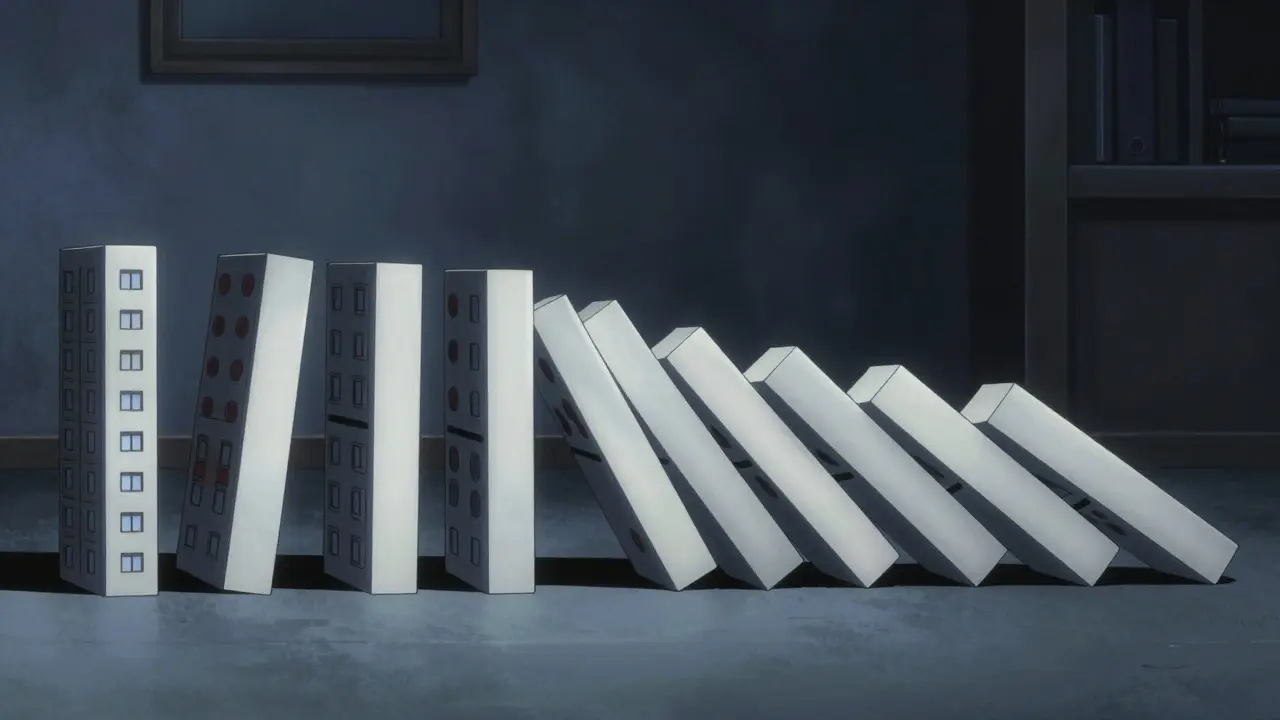

Представьте себе домино. Падает одна костяшка - рушится вся конструкция. В недвижимости роль падающей костяшки часто играет неправильно выбранный покупатель. Если вы включите в свою цепочку человека с сомнительной финансовой историей или нерешенными юридическими вопросами, ваша собственная сделка может затянуться на месяцы или вовсе сорваться. Главная задача продавца в начале или середине цепочки - не просто найти того, кто готов платить, а найти того, кто надежен.

Портрет идеального покупателя в цепочке

Когда риэлторы говорят об «идеальном» участнике, они имеют в виду предсказуемость. Чем меньше переменных влияет на способность покупателя оплатить квартиру, тем безопаснее для вас. Давайте разберем три основных типа покупателей и их уровень риска.

Покупатель с наличными средствами (так называемый «прямой покупатель») - это золотой стандарт. У него есть деньги, они подтверждены банковской выпиской или аккредитивом. Ему не нужно ждать одобрения кредита. Он может зарегистрировать сделку в удобное для всех время. По статистике ЦИАН за 2022 год, такие участники составляют около 28% рынка альтернативных сделок в Москве. Их главное преимущество - скорость. Сделка с наличным покупателем проходит в среднем на 14-21 день быстрее, чем с ипотечным.

Покупатель с ипотекой встречается чаще - в 57% случаев. Здесь риск выше. Банк должен оценить вашу квартиру, проверить платежеспособность клиента и выдать одобрение. Отказ банка срывает 62% альтернативных сделок, где используются заемные средства (данные DomClick). Однако такой покупатель часто готов предложить более высокую цену, так как использует государственные субсидии или льготные программы. Ключевой момент: требуйте предварительное одобрение ипотеки до подписания договора задатка.

Покупатель-«альтернативщик» - это человек, который сам стоит в другой цепочке. Он покупает у вас, но только если ему продадут его следующую квартиру. Такие участники составляют около 15% рынка. Агентство «ИНКОМ-Недвижимость» отмечает, что вероятность срыва сделки с таким покупателем на 35% выше, чем с прямым покупателем. Вы добавляете новое звено в цепь, увеличивая длину и сложность процесса. Включайте таких людей только если у них уже есть конкретный вариант встречной покупки и согласованные сроки.

| Тип покупателя | Уровень риска | Средний срок сделки | Главное требование |

|---|---|---|---|

| С наличными | Низкий | 10-14 дней | Подтверждение наличия средств |

| С ипотекой | Средний | 24-35 дней | Предуведомление банка о кредите |

| Встречная покупка | Высокий | 30+ дней | Готовый вариант квартиры и график |

Четыре этапа проверки покупателя

Юлия Смирнова из агентства «МИЭЛЬ» рекомендует проверять каждого потенциального участника цепочки по пяти ключевым параметрам. Мы расширим этот список до практического алгоритма действий, который поможет вам отсеять ненадежных кандидатов на ранних стадиях.

- Финансовая проверка. Не верьте словам «деньги есть». Запросите справку из банка о наличии средств или письмо-предложение от банка об ипотечном кредите. Если покупатель берет ипотеку, узнайте, какой банк рассматривает заявку. Некоторые банки дольше работают с объектами старого фонда или требуют дополнительного страхования. Как советует портал Gipernn.ru, оформите договор задатка с четким условием расторжения: если банк откажет в кредите по причинам, не зависящим от покупателя, задаток возвращается. Это защитит вас от судебных тяжб.

- Юридическая чистота объекта покупателя. Если ваш покупатель продает свою квартиру, чтобы купить у вас, запросите выписку из ЕГРН на его объект. Проверьте отсутствие арестов, залогов и прописанных лиц. Особенно внимательно относитесь к квартирам с долевой собственностью. С 1 января 2023 года сделки с долями требуют нотариального удостоверения, что усложняет и удорожает процесс. Если у покупателя много обременений, лучше отказаться от сотрудничества.

- Проверка контрагента через цифровые сервисы. Используйте сервис «Проверка контрагента в сделках с недвижимостью» на Госуслугах. За 24 часа вы получите информацию о финансовой истории покупателя. Это бесплатно и эффективно. Также многие агентства используют внутренние рейтинги надежности. Например, агентство «78 регион» оценивает покупателей по 10-балльной шкале, включая в цепочку только тех, кто набирает 8 баллов и выше.

- Согласование графика. Все участники должны подписать единый график действий. В нем фиксируются даты: когда покупатель получит одобрение банка, когда откроется аккредитив, когда произойдет регистрация. Владимир Кузнецов, президент Гильдии риэлторов Москвы, предупреждает: если покупатель начинает искать встречный вариант только после получения задатка, в 70% случаев сделка срывается из-за несогласования сроков.

Финансовые инструменты безопасности

Даже самый надежный покупатель может столкнуться с форс-мажором. Чтобы защитить себя, используйте современные финансовые механизмы.

Аккредитив (безусловный банковский аккредитив) - это обязательный инструмент в цепочках. Деньги покупателя блокируются в банке и переводятся вам только после регистрации перехода права собственности. В сложных цепочках применяется схема «последнего звена»: покупатель с живыми деньгами открывает аккредитив в пользу последнего продавца в цепочке, а банк распределяет средства между всеми участниками одновременно. Это исключает риск, когда один получил деньги, а другой - нет.

Страхование рисков становится новым стандартом. По данным ВТБ, в 43% успешных альтернативных сделок в 2023 году покупатели использовали страховые продукты. Например, программа «Цепочка-гарант» от СберСтрахования покрывает расходы на аренду жилья или возврат задатка, если сделка срывается по вине банка или другого участника. Игнорирование таких инструментов увеличивает риски финансовых потерь на 55%, согласно исследованию РГР и ВШЭ.

Ошибки, которые срывают цепочку

Анализ отзывов пользователей на форумах и площадках вроде Citylink.ru показывает, что большинство проблем возникает из-за человеческих ошибок. Вот самые частые из них:

- Отсутствие резервного плана. Если один участник цепочки отказывается от сделки, вся система останавливается. Всегда имейте запасной вариант покупателя или продавца. Риэлторы рекомендуют держать на связи 2-3 альтернативных кандидата.

- Неправильное оформление задатка. Задаток - это гарантия серьезности намерений. Если покупатель передумает без уважительной причины, задаток остается у продавца. Но если в договоре не прописаны условия возврата при отказе банка, вы можете потерять эти деньги в суде. Четко пропишите в договоре: «Задаток возвращается, если кредит не одобрен банком».

- Задержка с освобождением квартиры. Даже если деньги переведены, сделка не считается полностью завершенной, пока вы не передадите ключи. Оговорите в договоре дату выселения. Лучше начинать собирать вещи до регистрации, чтобы избежать конфликтов.

- Работа без юриста. Альтернативная сделка - это минимум два договора купли-продажи, связанных между собой. Ошибка в одном документе может сделать недействительным весь пакет. Наняйте специалиста, который специализируется именно на цепочках.

Тренды 2024-2026 годов

Рынок меняется. Средняя длина цепочек сокращается с 5-6 объектов до 3-4. Это связано с ростом числа покупателей с собственными средствами (41% в третьем квартале 2023 года против 32% в 2021 году). Люди стали осторожнее после экономической нестабильности.

Еще один важный тренд - синхронная регистрация. Раньше документы подавались в МФЦ по очереди. Теперь многие регионы внедряют электронную регистрацию через порталы госуслуг и банковские платформы. Это ускоряет процесс и снижает риск манипуляций. Аналитики «Метриум» прогнозируют, что к концу 2024 года доля сделок с использованием сервисов синхронной регистрации вырастет до 35%. Выбирайте покупателей, которые готовы работать с такими технологиями - это признак организованности.

Что делать, если покупатель в цепочке передумал?

Если сделка еще не зарегистрирована, вы можете расторгнуть договор. Если был внесен задаток и причина отказа не предусмотрена договором (например, не связана с отказом банка), вы имеете право оставить задаток себе. Однако лучше действовать быстро: найдите нового покупателя и уведомите остальных участников цепочки. Если цепочка длинная, возможно, придется распускать всю конструкцию и искать новых партнеров.

Обязательно ли использовать аккредитив в цепочке?

Хотя закон не обязывает использовать аккредитив, эксперты настоятельно рекомендуют это делать. В простой сделке можно передать деньги под роспись, но в цепочке это крайне опасно. Аккредитив гарантирует, что деньги будут распределены между всеми продавцами одновременно после регистрации. Без этого один участник может получить деньги, а другой остаться ни с чем, что приведет к судам.

Можно ли включить в цепочку квартиру с долгами по ЖКХ?

Технически да, но это создает дополнительные сложности. Покупатель потребует снижения цены или гарантий погашения долгов до сделки. Лучше погасить долги заранее и предоставить справку об отсутствии задолженностей. Это повысит вашу надежность в глазах других участников цепочки и ускорит проверку документов.

Как проверить, не состоит ли покупатель в банкротстве?

Используйте сервис «Федресурс» (Единый федеральный реестр сведений о фактах деятельности юридических лиц) или сайт Арбитражного суда по месту жительства покупателя. Также можно заказать выписку из ЕГРПЛ (Единый государственный реестр индивидуальных предпринимателей), если он ИП. Наличие процедуры банкротства делает сделку невозможной или крайне рискованной.

Стоит ли работать с покупателем, у которого нет встречной квартиры?

Если покупатель платит наличными - да, это идеальный вариант. Если он планирует брать ипотеку и искать квартиру параллельно - риск высок. В этом случае требуйте предварительного одобрения кредита на сумму, достаточную для покупки вашей квартиры, и четко фиксируйте сроки поиска встречного варианта в договоре задатка.

7 Комментарии

Alexey Kruglov

слушайте, я риэлтор со стажем и скажу вам по-честному, что статья хоть и сухая, но бьет точно в цель особенно про предодобрение ипотеки. люди думают что банк одобрит кредит на месте а потом плачут когда сделка срывается через месяц потому что зарплата не прошла проверку или кредитная история оказалась дырявой. всегда требуйте лист одобрения до задатка это база. кстати, а как вы считаете, стоит ли вообще связываться с цепочками длиннее трех квартир или это уже самоубийство?

Саша Белый

ха-ха, «золотой стандарт» - наличные. звучит как сказка для бедных. в москве найти человека с тремя миллионами живых денег под подушкой это как унитаз в метро найти. все берут ипотеку и все страдают. автор пытается создать иллюзию контроля над хаосом рынка недвижимости где рулит только удача и связи в банке.

Лариса Паренсова

всё это красивая картинка для обывателей 😒 на самом деле банки специально затягивают сроки чтобы выкупить вашу квартиру дешевле если вы спешите продать. они видят вашу цепочку и знают что вы зависите от другого покупателя поэтому давят на вас отказывая в кредите своему клиенту пока вы не снизите цену. никогда не верьте риелторам которые хвалят «надежных» покупателей это их способ привязать вас к сделке на полгода. 🕵️♀️💸

Ольга Кузнецова

Мне кажется, что проблема не только в проверке документов, но и в человеческом факторе. Когда видишь, как рушатся надежды людей из-за одной мелочи, становится страшно. Особенно трогательно читать про страховые продукты, но почему-льку总觉得 (как говорят в Китае) что страхование тоже может оказаться фикцией. Я бы рекомендовала всем просто не рисковать и продавать напрямую, даже если придется подождать год. Спокойствие дороже денег.

Трифон Ильяхин

здарова! тут всё верно написано про аккредитивы это просто спасение жизни. без них можно остаться и без квартиры и без денег. я недавно был в такой ситуации где покупатель хотел дать задаток под расписку я ему сказал нет братан только через банк и он сразу понял кто тут главный. теперь мы ждем регистрации спокойно. главное не бояться говорить твердое НО если условия тебя не устраивают. жизнь одна зачем нервничать зря? 🔥🏠

Никита Пономаренко

Отличная шпаргалка! 👍 Особенно пункт про синхронную регистрацию - это реально будущее. Мы уже перешли на электронные сервисы и скорость выросла в разы. Но вот насчет проверки банкротства через Федресурс - совет золотой, многие забывают. Если хотите сэкономить время, лучше сразу нанимать юриста который специализируется именно на сложных цепочках, он сэкономит вам нервы и деньги в перспективе. Удачи всем в сделках! 🤝✨

Ефим Добровольский

интересно что в регионах ситуация немного иная чем в москве. у нас в петербурге например риелторы часто сами координируют такие цепочки беря на себя ответственность за графики. но согласен что проверка ЕГРН обязательна. видел случай как продавец скрывал арест квартиры и покупателем оказался мошенник. так что да читайте внимательно договоры и не ленитесь проверять контрагентов. лучше потратить час на проверку чем год на суды.