Вы когда-нибудь задумывались, почему ежемесячный платеж по ипотеке может быть в два раза ниже, чем у вашего соседа, который купил квартиру в соседнем доме? Секрет часто кроется не в размере квартиры или скидке от застройщика, а в механизме выдачи денег. Речь идет о траншевой ипотеке - формате кредитования, где банк не выдает всю сумму сразу, а переводит средства поэтапно, по мере возведения здания. В 2026 году этот инструмент стал одним из самых обсуждаемых на рынке первичной недвижимости. С одной стороны, он обещает экономию до 30% на процентах в первые годы. С другой - несет скрытые ловушки, которые могут ударить по вашему бюджету, когда дом наконец достроят. Разберемся, стоит ли рисковать и как правильно рассчитать свои силы, чтобы не остаться с огромным долгом и недоделанными стенами.

Суть механизма: почему банк отдает деньги частями?

Представьте, что вы покупаете машину в рассрочку, но завод собирает её прямо у вас на глазах. Вы платите только за двигатель, когда его установили, и только за кузов, когда его приварили. Траншевая ипотека работает по похожему принципу, но применительно к строительству жилья. Эскроу-счет (от англ. escrow - «под стражей») является фундаментом этой системы. Согласно Федеральному закону №103-ФЗ, введенному в 2019 году, деньги покупателя не идут напрямую в карман застройщику. Они лежат на защищенном счете в банке. Банк выпускает эти средства (транши) подрядчику только после того, как подтвердит факт выполнения определенного этапа строительства. Для заемщика это означает следующее:

- Проценты начисляются только на выданные суммы. Если вам одобрили кредит на 5 миллионов рублей, но банк передал застройщику пока только 1 миллион (на фундамент), проценты вы платите только с этого миллиона.

- Низкая нагрузка на старте. Пока идет стройка (обычно 1-3 года), ваш ежемесячный платеж минимален. Он может составлять всего 30-50% от платежа по стандартной ипотеке.

- Фиксация цены. Вы заключаете договор долевого участия (ДДУ) сейчас, по текущей цене. Даже если рынок вырастет на 15% через год, ваша цена останется прежней.

Цифры и условия: сколько реально придется платить?

Чтобы понять, выгодна ли вам траншевая ипотека, нужно смотреть на конкретные цифры. Условия варьируются в зависимости от банка и программы, но есть общие рамки, актуальные для рынка 2025-2026 годов.

| Параметр | Траншевая ипотека | Стандартная ипотека |

|---|---|---|

| Первоначальный взнос | 15-20% (иногда выше) | 10-15% |

| Ежемесячный платеж на этапе стройки | Низкий (проценты с частичной суммы) | Полный (проценты со всей суммы) |

| Страховка | Обязательна на полную сумму кредита с первого дня | Обязательна на полную сумму |

| Риск роста цены жилья | Отсутствует (цена фиксирована в ДДУ) | Присутствует (если покупаете в процессе стройки) |

| Доступность объектов | Ограничена (только проверенные застройщики) | Широкий выбор |

- Размер первого транша. Обычно банк выделяет первую часть средств только после начала работ. В некоторых программах без субсидирования первый транш ограничен суммой до 2,5 млн рублей, даже если общая сумма кредита больше. Остальное придет позже.

- Ставки. По льготным программам (например, семейная ипотека) ставка может опускаться до 4,8-6%. Однако по рыночным ставкам в 2025-2026 годах она колеблется в диапазоне 11-13%. Помните: низкий платеж на старте компенсируется высокими процентами на остаток срока.

- Срок выдачи траншей. Максимальный срок, в течение которого должны быть выплачены все транши, обычно ограничен 36 месяцами. Если стройка затягивается, вы продолжаете платить проценты уже выданным суммам, но новые деньги не получаете.

Скрытые риски: где подстерегают проблемы?

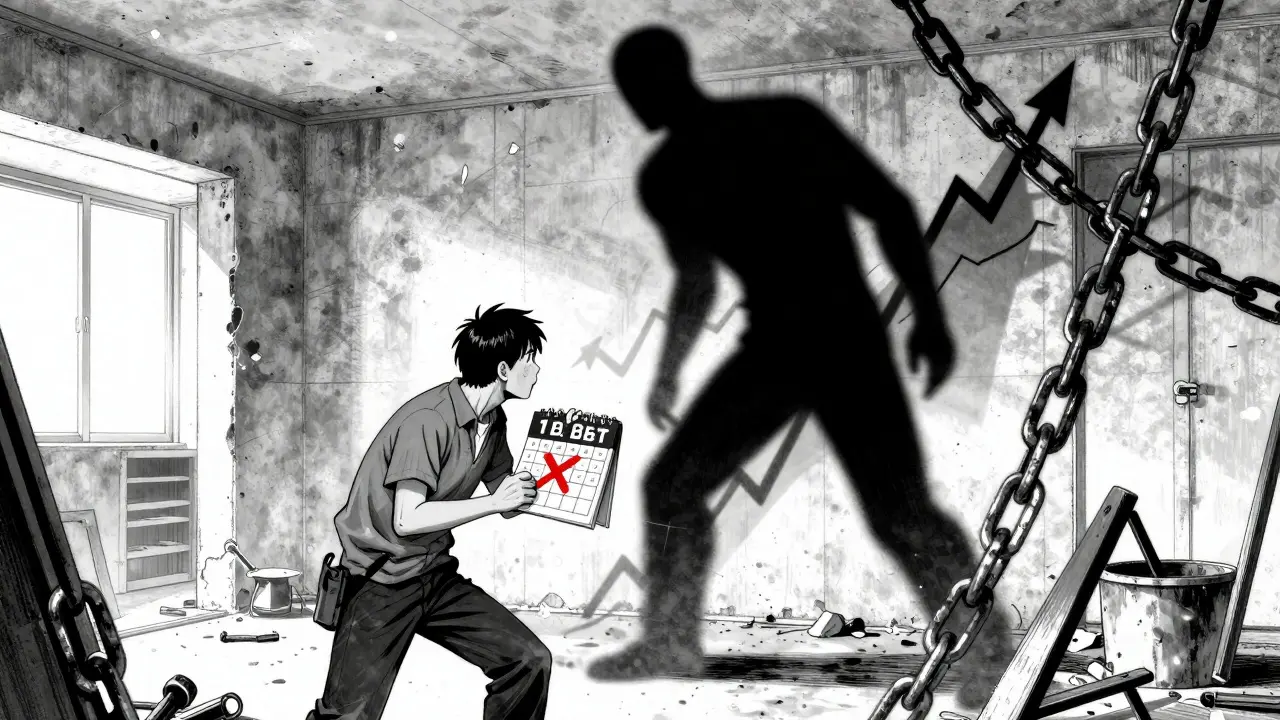

Траншевая ипотека звучит слишком хорошо, чтобы быть полностью безопасной. Эксперты и реальные пользователи выделяют несколько критических зон риска. Риск резкого роста платежа - самый опасный сюрприз. Когда дом вводится в эксплуатацию, банк перечисляет оставшуюся часть долга застройщику. В этот момент ваш ежемесячный платеж может вырасти в 1,8-2,2 раза. По данным опроса Dom.ru (сентябрь 2024), 27% заемщиков столкнулись с тем, что их доходы не позволили комфортно обслуживать новый, увеличенный платеж. Если вы рассчитывали, что долг будет гаситься медленно, реальность может стать шоком. Другие опасности:

- Замедление строительства. Банк обязан выдавать транши только при выполнении этапов. Если застройщик нарушает сроки, банк может приостановить выплаты. Но вы-то обязаны продолжать платить проценты по уже полученным траншам. Как пишет пользователь на Banki.ru: «Пришлось доказывать в банке, что работы выполнены, хотя второй транш так и не пришел из-за бюрократии».

- Отсутствие скидок. Застройщики редко дают существенные скидки по траншевой ипотеке. Более того, Центр развития НИУ ВШЭ отмечал случаи, когда стоимость квартир в таких программах была искусственно завышена на 3-5% для компенсации рисков банка.

- Ограниченный выбор. Не все банки работают со всеми застройщиками. Список партнеров может сокращать выбор доступных новостроек на 30-40%. Вам придется выбирать между «хорошим районом» и «удобными условиями банка».

Как оформить траншевую ипотеку: пошаговая инструкция

Если вы решили попробовать этот формат, действуйте последовательно. Ошибка на любом этапе может привести к отказу в выдаче следующего транша. Шаг 1. Выбор банка и застройщика. Найдите банк, который сотрудничает с интересующей вас компанией. Основные игроки рынка в 2025-2026 годах: Сбербанк (доля 38,7%), ВТБ (22,4%) и Газпромбанк (12,1%). Проверьте, входит ли выбранный ЖК в список одобрений банка. Шаг 2. Сбор документов и оценка дохода. Вам понадобятся паспорт, справка о доходах (2-НДФЛ или по форме банка), трудовая книжка. Важно: ваш доход должен позволять обслуживать не текущий маленький платеж, а тот, который будет после ввода дома в эксплуатацию. Банки считают платежеспособность исходя из полной суммы кредита. Шаг 3. Подписание ДДУ и кредитного договора. Вы подписываете договор долевого участия и одновременно кредитный договор. Обратите внимание на пункт о порядке подтверждения этапов строительства. Кто и как будет фиксировать прогресс? Часто требуется акт выполненных работ, подписанный прорабом и представителем банка. Шаг 4. Регистрация в Росреестре. Договор регистрируется государством. После этого открывается эскроу-счет, и вы вносите первоначальный взнос. Шаг 5. Мониторинг стройки. Это ваша зона ответственности. Регулярно посещайте объект, фотографируйте ход работ, сохраняйте переписку с застройщиком. Для получения второго, третьего транша вам, возможно, придется предоставить доказательства того, что фундамент залит или стены возведены. Без этих подтверждений банк заморозит выплату, а застройщик остановит работы. Шаг 6. Финальная выплата и получение ключей. После ввода дома в эксплуатацию банк переводит остаток средств. Вы оформляете страховку на полную сумму, переоформляете график платежей и получаете квартиру.

Кому подойдет, а кому лучше отказаться?

Траншевая ипотека - не панацея. Она идеальна для определенных категорий покупателей и категорически не подходит другим.

Идеальные кандидаты:

Кому стоит отказаться:

Эксперт Елена Хованская отмечает: «Траншевая ипотека снижает риск стать обманутым дольщиком на 60-70%, но требует от заемщика активной позиции. Пассивный подход здесь ведет к проблемам».

Перспективы рынка и изменения законодательства

Рынок траншевой ипотеки продолжает расти. Объем выданных кредитов в 2024 году составил 1,2 трлн рублей, что на 23,5% больше, чем годом ранее. К 2026 году эксперты прогнозируют долю таких сделок на уровне 25-30%. Важное изменение: внедрение цифровых механизмов подтверждения этапов через ГИС ЖКХ. Это должно сократить бюрократию и ускорить получение траншей на 20-30%. Больше не нужно будет лично таскать бумажные акты - данные будут передаваться автоматически с площадки застройщика. Однако сохраняется риск ужесточения требований к застройщикам со стороны регуляторов. Это может уменьшить количество доступных проектов на 15-20%, так как мелкие компании не смогут соответствовать новым стандартам прозрачности. Следите за новостями Минстроя РФ, чтобы вовремя адаптировать свою стратегию покупки.

Можно ли использовать материнский капитал для первоначального взноса по траншевой ипотеке?

Да, многие банки, включая ВТБ, позволяют использовать материнский капитал в качестве части первоначального взноса. Однако средства поступают на счет после одобрения сделки и регистрации ДДУ, поэтому уточните процедуру в вашем банке заранее.

Что происходит с ипотекой, если застройщик банкротится?

При системе эскроу-счетов деньги находятся в безопасности, так как они не были переданы застройщику до завершения этапов. Агентство страховки вкладов (АСВ) или фонд защиты прав дольщиков берет проект на себя. Ваш договор остается в силе, и вы продолжите получать квартиру, хотя сроки могут сдвинуться.

Нужно ли страховать имущество до сдачи дома?

Да, обязательное страхование жизни и здоровья заемщика, а также титульное страхование начинается с момента выдачи первого транша. Страхование самого объекта недвижимости (квартиры) оформляется после ввода дома в эксплуатацию и регистрации права собственности.

Какой первоначальный взнос нужен минимум?

Минимальный взнос обычно составляет 15-20% от стоимости жилья. В Сбербанке требования часто начинаются от 20%, тогда как ВТБ может предлагать варианты от 15% при определенных условиях. Чем больше взнос, тем ниже итоговая ставка и ежемесячный платеж.

Можно ли продать квартиру, купленную в траншевую ипотеку, до сдачи дома?

Продать саму квартиру нельзя, так как права собственности еще нет. Можно лишь передать права по договору долевого участия (уступка прав). Однако это сложно: банк должен дать согласие, а новый покупатель должен пройти полное кредитное одобрение. Чаще такие сделки происходят с комиссией и сложностями.