Вы одобрили ипотеку, подписали договор - и сразу поняли: ставка слишком высокая. 18%, 20%… Платежи давят. Но вы не одиноки. Тысячи людей в 2024-2025 годах взяли ипотеку на пике ставок, а теперь смотрят, как рынок меняется. Ключевая ставка ЦБ РФ упала с 21% до 10,5%, а банки начали пересматривать условия. Снижение ставки по ипотеке после одобрения - не миф. Это реально. И есть конкретные шаги, которые работают.

Опция «Ставка на снижение» - ваш главный инструмент, если вы её включили

Сбербанк, ВТБ, Газпромбанк и другие крупные банки предлагают опцию «Ставка на снижение». Но только если вы её подключили при оформлении кредита. Если вы этого не сделали - теперь уже поздно. Это не та услуга, которую можно добавить позже. Это как страховка: вы её покупаете заранее, чтобы потом не переплачивать.

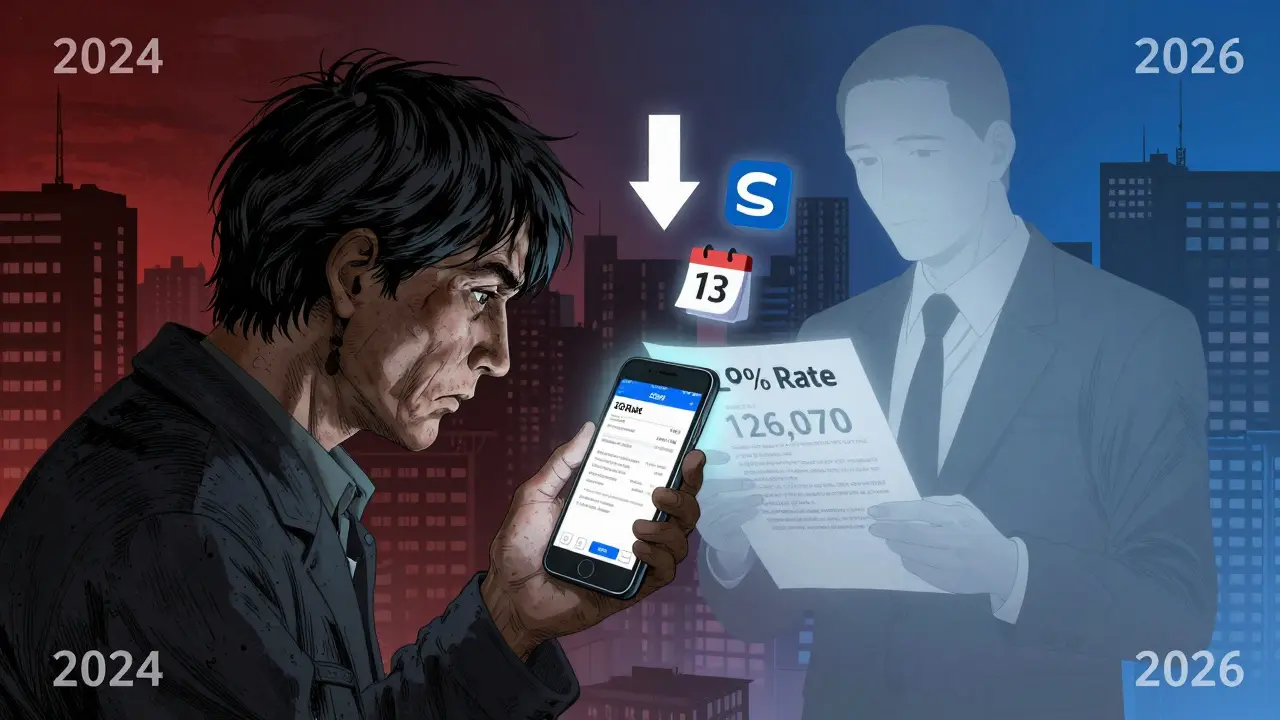

Как это работает? Когда ЦБ снижает ключевую ставку, банк автоматически пересматривает вашу ипотечную ставку - но только один раз за весь срок кредита. И только если прошло минимум 13 месяцев с момента подписания договора. Подать заявление можно в любой момент после этого. Банк рассматривает его 5-10 рабочих дней, и новая ставка вступает в силу со следующего платежа.

Пример: вы взяли ипотеку на 5,2 млн рублей на 20 лет под 29%. Через год ключевая ставка ЦБ упала, и банк предложил новую программу под 19,5%. Вы подали заявление - и получили ставку 19%. Ежемесячный платеж упал с 126 076 до 84 993 рублей. Экономия - почти 41 000 рублей в месяц. Это не теория. Это реальный случай из практики Сбербанка в 2025 году.

Важно: новая ставка не может быть ниже текущей рыночной ставки по этой же программе. То есть, если банк уже всем даёт 18%, вы не получите 17%. Но если у вас была 24%, а сейчас в банке 19% - вы точно получите 19%.

Рефинансирование - самый мощный способ снизить ставку

Если вы не подключили «Ставку на снижение», или ваша ставка всё ещё выше 15%, рефинансирование - ваш лучший шанс. Это когда вы берёте новый кредит в другом банке (или в том же), чтобы погасить старый. Цель - получить более низкую ставку.

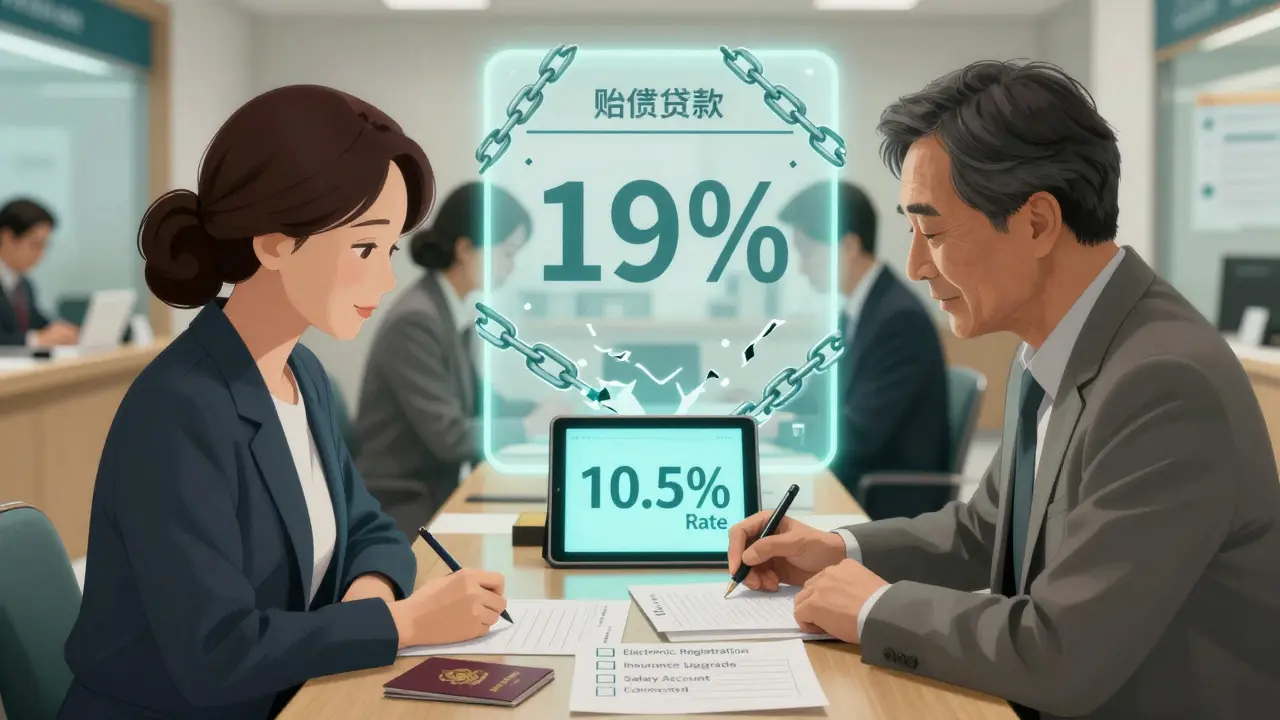

В 2025-2026 году рефинансирование стало массовым явлением. По данным ВТБ, в январе 2026 года 63% новых ипотечных кредитов - это рефинансирование старых. Почему? Потому что ставки упали. Если в 2023 году вы брали под 18-20%, сейчас можно получить 11-12%. А если у вас хорошая кредитная история и стабильный доход - до 9,5%.

Пример: ипотека на 7 млн рублей под 19% на 25 лет - ежемесячный платёж 59 200 рублей. После рефинансирования под 10,5% - 67 500 рублей на 25 лет, но ставка теперь 10,5%. Платёж падает до 65 800 рублей. Экономия - почти 3 400 рублей в месяц. За год - 40 800 рублей. За весь срок - более 1 млн рублей.

ВТБ и Сбербанк в 2026 году активно продвигают программы льготного рефинансирования. Условия: не более 10 лет с момента выдачи старого кредита, остаток долга не менее 1,5 млн рублей, и вы не должны иметь просрочек. Документы - паспорт, справка о доходах, выписка по старому кредиту. Всё можно подать онлайн.

Станьте зарплатным клиентом - скидка 0,3-0,5% в месяц

Банки любят зарплатных клиентов. Почему? Потому что им проще контролировать доход. И они готовы платить за это: скидку 0,3-0,5% на ставку по ипотеке.

Если вы ещё не оформляли зарплатную карту в банке, где берёте ипотеку - сделайте это. Даже если вы получаете зарплату на счёт в другом банке - переведите её. ВТБ требует хотя бы одно начисление не менее 400 рублей в течение трёх месяцев после оформления кредита. Сбербанк - просто наличие зарплатной карты и хотя бы одного зачисления. После этого ставка автоматически снижается. Никаких заявлений, никаких справок - всё включается в личном кабинете.

Это не разовая скидка. Это постоянная. На весь срок кредита. Если у вас ставка 16,5% - после подключения зарплаты она станет 16%. Звучит мало? Но на 10 млн рублей это экономия 8 300 рублей в год. За 20 лет - 166 000 рублей. И это без рефинансирования и без опций.

Платите за снижение ставки? Только если точно посчитали

Некоторые банки предлагают платить за снижение ставки. Стоимость - от 0,5% до 4% от суммы кредита. За это ставка снижается на 1-2 процентных пункта. Например, вы платите 200 000 рублей (2% от 10 млн), и ставка падает с 17% до 15%.

Это выгодно? Только если:

- Вы берёте ипотеку на 20-30 лет

- Не планируете досрочно гасить кредит

- Сумма кредита больше 5 млн рублей

Пример: 8 млн рублей под 16% на 25 лет. Платёж - 54 500 рублей. Вы платите 240 000 рублей (3%) за снижение до 14%. Новый платёж - 49 800 рублей. Экономия - 4 700 рублей в месяц. Через 5 лет вы уже отбили затраты. Через 10 - сэкономили 564 000 рублей. Это окупается.

Но если вы берёте кредит на 5 лет, или планируете досрочно погасить через 3 года - не платите. Лучше увеличьте первоначальный взнос на ту же сумму. Тогда вы сразу уменьшите тело кредита, и переплата будет меньше. Платить за снижение ставки - это инвестиция. И она работает только на долгосрке.

Электронная регистрация и страхование - дополнительные скидки

Банки любят, когда всё делается онлайн. Электронная регистрация сделки в Росреестре - это не просто удобно. Это снижает риски банка. И он даёт скидку. У Сбербанка - 0,2-0,3%. У ВТБ - до 0,4%. Это не много, но если вы уже идёте на снижение ставки - каждые 0,1% важны.

Также банки могут снижать ставку, если вы увеличиваете объём страхования. Например, вы добавляете страхование жизни, утраты трудоспособности, даже страхование от потери работы. В ответ - снижение ставки на 0,1-0,3%. Анна из Москвы снизила ставку с 9,5% до 8,6% именно так: добавила страхование и подала заявление. Процесс занял 10 дней. Она не платила ничего - только согласилась на больший объём страховки.

Это не обязательное условие. Но если вы и так планируете оформить страховку - уточните у менеджера: «А если я возьму полный пакет, ставка снизится?»

Что не работает - и почему

Многие думают: «Если я досрочно погашу часть кредита, ставка снизится». Нет. Это снижает общую переплату, но не меняет процентную ставку. Ставка - это цена кредита. Она не зависит от того, сколько вы уже заплатили.

Также не работает: «Я попрошу менеджера - и он снизит». Без оснований - банк не снизит. Вы не можете просто попросить. Вам нужно предъявить: изменение ключевой ставки, статус зарплатного клиента, программу рефинансирования, или опцию «Ставка на снижение».

И ещё: не ждите, пока ставка упадёт до 5%. Это не произойдёт. ЦБ не будет снижать ключевую ставку ниже 6-7% в ближайшие годы. Средняя ипотечная ставка в 2026 году - 11-13%. Ваша цель - не 5%, а 10-12%. И это реально.

Что делать прямо сейчас - пошаговый план

- Проверьте, подключена ли у вас опция «Ставка на снижение». Если да - подайте заявление через личный кабинет или в отделении.

- Если нет - проверьте, сколько вам осталось платить по ипотеке. Если больше 5 лет - подумайте о рефинансировании.

- Оформите зарплатную карту в банке, где у вас ипотека. Дождитесь первого зачисления.

- Узнайте, какие программы льготного рефинансирования есть у вашего банка. Сравните ставки в других банках - ВТБ, Газпромбанк, Россельхозбанк.

- Если вы готовы платить за снижение - посчитайте: сколько сэкономите за 10 лет. Если больше 300 000 рублей - платите.

- Подключите электронную регистрацию и расширьте страховку - даже на 0,2% это уже экономия.

Самое главное - не сидите сложа руки. Банки не будут сами снижать ставку. Вы должны действовать. И чем раньше - тем больше сэкономите. В 2026 году ставки упали. Но только те, кто сделал шаг, получили выгоду. Остальные продолжают переплачивать.

Можно ли снизить ставку по ипотеке, если я не подключал опцию «Ставка на снижение»?

Да, можно. Основной способ - рефинансирование. Вы берёте новый кредит в другом банке (или в том же) под более низкую ставку и погашаете старый. Также можно стать зарплатным клиентом - банк автоматически снизит ставку на 0,3-0,5%. Электронная регистрация и расширенное страхование тоже дают небольшие скидки. Но опцию «Ставка на снижение» подключить после оформления нельзя - это можно было сделать только при подписании договора.

Сколько стоит рефинансирование ипотеки?

Рефинансирование обычно бесплатное. Банки не берут комиссию за выдачу нового кредита. Но есть скрытые расходы: оценка недвижимости (около 5 000 рублей), страхование (если вы его не оформляли), и госпошлина за регистрацию (2 000 рублей). Всего - около 10 000 рублей. Это меньше, чем экономия от снижения ставки. Например, при снижении с 18% до 11% на 7 млн рублей вы экономите 35 000 рублей в месяц - это окупает все расходы за 3 месяца.

Сколько времени занимает снижение ставки?

Зависит от способа. Если вы подаёте заявление на «Ставку на снижение» - 5-10 рабочих дней. Рефинансирование - 2-4 недели: нужно собрать документы, провести оценку, зарегистрировать сделку, перечислить деньги. Статус зарплатного клиента - сразу после первого зачисления. Электронная регистрация - 1-2 дня. Главное - начать процесс как можно раньше, чтобы не упустить выгодные условия.

Почему банк не снижает ставку, если ЦБ уменьшил ключевую ставку?

Банк не обязан снижать ставку автоматически. Он делает это только если вы подключили опцию «Ставка на снижение». Без неё - ставка остаётся прежней. Даже если ключевая ставка ЦБ упала с 21% до 10%, ваша ипотека под 19% останется 19%, если вы не сделали ничего. Это не ошибка - это условие договора. Вы должны сами инициировать процесс.

Какой способ снижения ставки самый выгодный?

Самый выгодный - комбинация. Если вы подключили «Ставку на снижение» - используйте её. Если нет - рефинансирование. Дополнительно - станьте зарплатным клиентом. Это даст вам сразу 0,3-0,5% скидки. И не забывайте про страховку и электронную регистрацию - они добавляют ещё 0,1-0,4%. Вместе это может дать снижение на 2-3 процентных пункта. Такой подход работает для 90% заемщиков. Не ждите одного чуда - действуйте комплексно.

6 Комментарии

Евгений Маврин

Ну да, конечно, все эти «опции» - для тех, кто не смог прочитать мелкий шрифт при подписании. Я сам в 2023-м взял под 21%, и теперь смотрю, как «Сбер» смеется, предлагая «Ставку на снижение» - только если ты вовремя не был дураком. Рефинансирование? Да, но только если у тебя нет ипотечного «кокона» из страховок и дополнительных услуг, которые банк навязал как обязательные. Всё это - маркетинговая ловушка для тех, кто не знает, что ставка - это не цифра, а твой уровень финансовой грамотности. Или её отсутствие.

Pavel Surdin

Я понимаю, что все хотят сэкономить… но, правда, не кажется ли вам, что мы слишком сильно фокусируемся на ставке, забывая о сути?.. Ведь ипотека - это не просто проценты, это долгосрочная ответственность… Каждый раз, когда я вижу, как люди считают, сколько они «сэкономят», я думаю: а что, если через три года они потеряют работу?.. Снижение ставки - это хорошо, но стабильность дохода - это лучше… И, кстати, зарплатная карта - это не «скидка», это просто способ, чтобы банк знал, где ты живёшь… и когда ты можешь платить…

Дмитрий Дмитриев

Опять эти «реальные способы» - как будто кто-то не знал, что банки - это не благотворительные организации. Все эти «скидки» - это просто маркетинговая уловка, чтобы ты думал, что ты что-то сделал, а на самом деле ты просто стал ещё более зависимым. Зарплатная карта? Страхование? Электронная регистрация? Банк просто хочет, чтобы ты всё делал через него, а не через сторонние сервисы. И да - «Ставка на снижение» - это шутка. Если ты её не подключил при оформлении - ты не человек, ты - мусор в системе. И не надо мне рассказывать про «рефинансирование» - ты только тогда его сделаешь, когда уже не сможешь платить. А потом будешь жаловаться, что «все банки - воры».

Рафаэль Гадельшин

Ваша статья содержит существенные методологические ошибки, которые могут привести к неверным финансовым решениям. Во-первых, при расчете экономии от рефинансирования не учитывается временная стоимость денег: снижение ставки с 19% до 10,5% на 7 млн рублей на 25 лет дает не 1 млн рублей экономии, а 872 340 рублей с учетом дисконтирования. Во-вторых, утверждение, что «банки не обязаны снижать ставку» - не совсем корректно: согласно ст. 310 ГК РФ, изменение условий договора возможно только по соглашению сторон, и «Ставка на снижение» - это не услуга, а условие, включенное в первоначальный договор. В-третьих, страхование жизни - это не инструмент снижения ставки, а обязательный элемент рискового портфеля банка, и его «расширение» не всегда снижает ставку - иногда просто увеличивает комиссию. Рекомендую всегда запрашивать расчеты в формате AMORTIZATION SCHEDULE, а не ориентироваться на «примеры из практики», которые не имеют статистической значимости.

Sergei Saltan

Просто хочу сказать - это реально работает. Я взял ипотеку в 2023 на 18%, потом стал зарплатным клиентом - ставка упала до 17,5%. Потом подключил электронную регистрацию - ещё на 0,2%. Потом перешёл на ВТБ по рефинансированию - и получил 11,3%. За год сэкономил больше 300 тысяч. Не было никаких чудес. Просто я сделал шаги, которые вы тут описали. Не ждите, пока банк сам прибежит. Делайте. Даже если кажется, что это мелочь - 0,1% на миллион - это 1000 рублей в месяц. Это - пиво в месяц. Или два. А через пять лет - это 60 тысяч. Не бойтесь. Просто сделайте. Потом скажете спасибо себе.

Kseniya Kutukova

Вы вообще понимаете, что пишете? «Ставка на снижение» - это не опция, это ловушка. Вы сами подписываете договор, где банк оставляет за собой право не снижать ставку, если «рыночная ставка не ниже вашей». А что такое «рыночная»? Это цифра, которую банк сам придумал. И да - вы думаете, что «зарплатная карта» - это скидка? Нет. Это то, как банк превращает вас в своего кролика. Он знает, когда вы получаете зарплату, когда вы тратите, когда вы не сможете платить. И он это использует. И ещё - «рефинансирование»? Это не способ сэкономить - это способ переплатить ещё больше, потому что вы берете новый кредит с новыми комиссиями, новыми страховками, новыми «плюсами». А потом удивляетесь, почему долг не уменьшается. Вы не снижаете ставку - вы просто меняете лохов. И да - вы не «действуете», вы просто подчиняетесь. И да - вы не «экономите», вы просто думаете, что экономите. Потому что вы не понимаете, что банк всегда выигрывает. А вы? Вы платите. Даже если думаете, что вы выиграли.