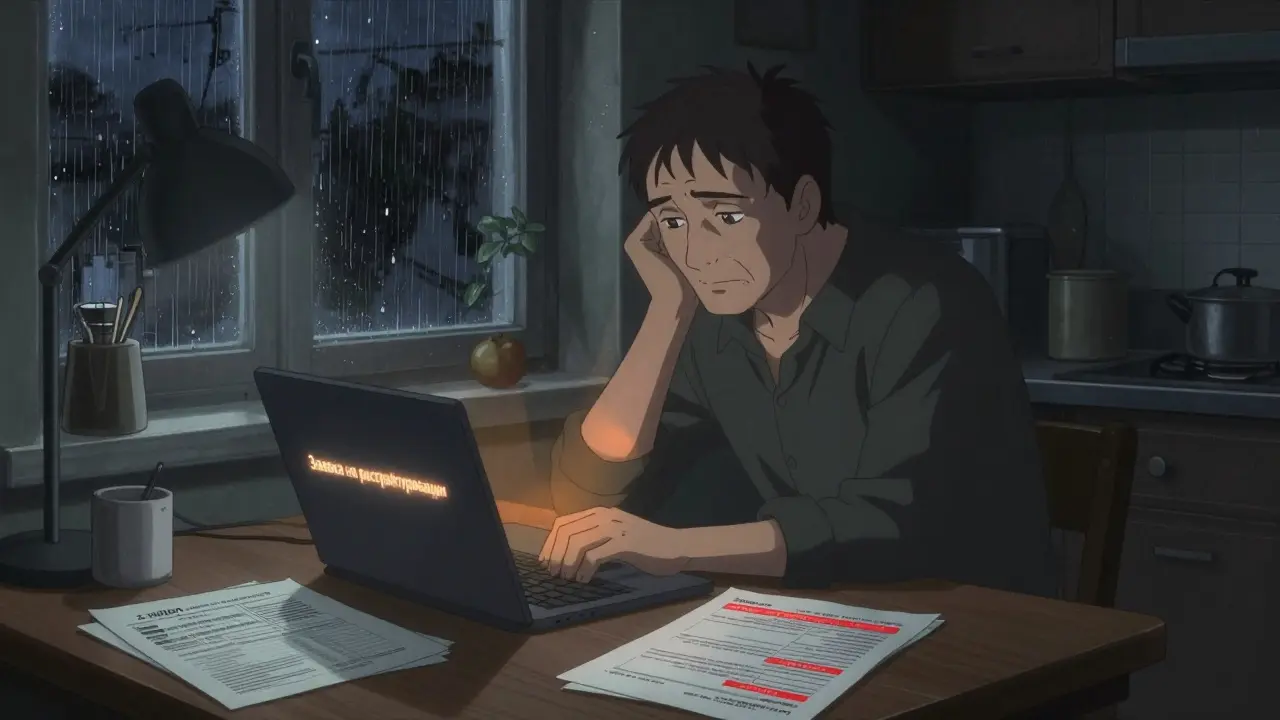

Вы потеряли работу, сократили зарплату или столкнулись с неожиданными расходами - и теперь ипотечный платеж кажется непосильным. Не паникуйте. В 2025 году банки в России реструктуризация ипотеки - это не исключение, а стандартная практика. Тысячи заемщиков каждый месяц проходят через эту процедуру, чтобы избежать потери квартиры и сохранить финансовое равновесие. Главное - действовать быстро, правильно и с документами под рукой.

Почему реструктуризация работает, а отсрочка - нет

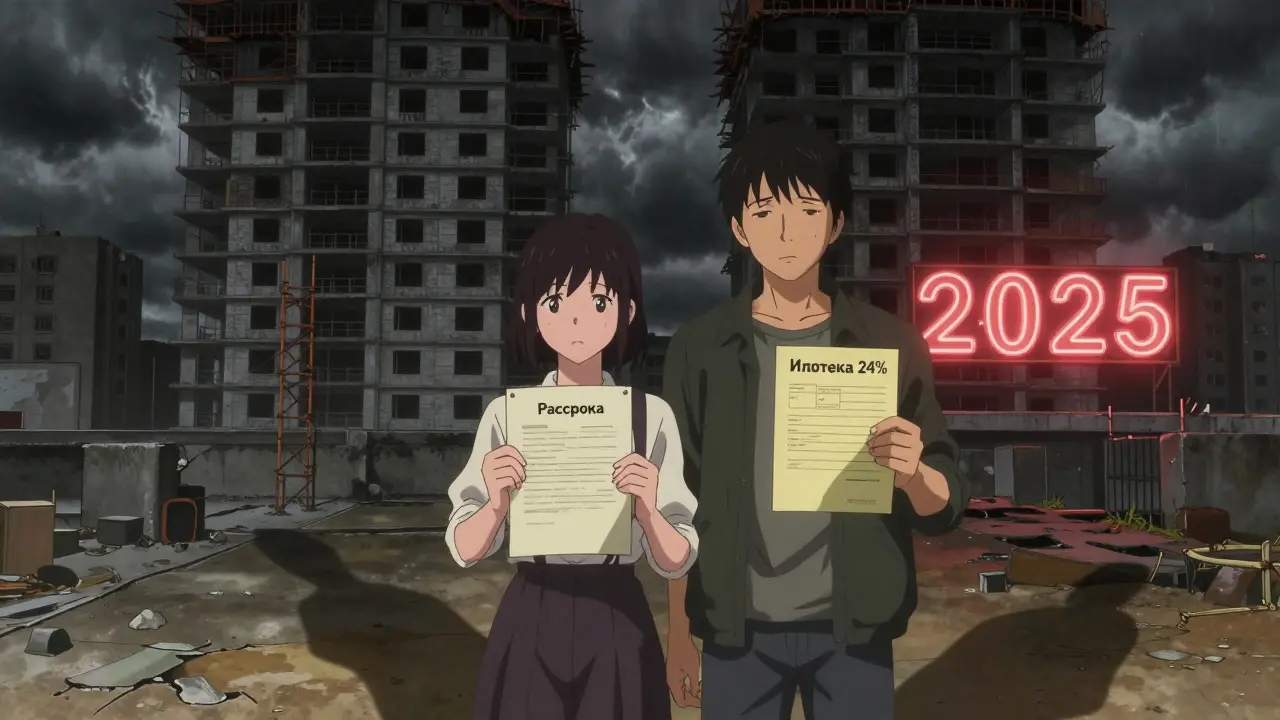

Многие думают, что если не платить по ипотеке, банк сам поймет и даст передышку. Это опасное заблуждение. Просрочки портят кредитную историю, накапливаются штрафы, и в итоге банк может начать процедуру изъятия квартиры. Реструктуризация - это не отказ от долга, а его пересмотр. Банк не теряет деньги, а заемщик не теряет жилье. Это взаимовыгодно.В 2025 году средняя ипотечная ставка - 28% годовых. Это рекордный уровень за последние десятилетия. Люди, которые оформили кредит в 2022-2023 годах, когда ставки были 12-15%, теперь платят в два-три раза больше. Банки это понимают. Они не хотят терять клиентов. Они готовы пересмотреть условия - если вы докажете, что ситуация изменилась не из-за лени, а из-за обстоятельств.

Что банки готовы изменить в вашем кредите

Реструктуризация - это не одна схема. Это набор инструментов. Вот что реально можно получить в 2025 году:- Увеличение срока кредита. Например, с 15 до 25 лет. Платеж может упасть на 30-50%. Но переплата вырастет - это важно помнить.

- Снижение процентной ставки. Банк может пересмотреть вашу ставку в сторону снижения, особенно если вы - хороший клиент с долгой историей без просрочек.

- Отсрочка платежа. На 3-12 месяцев вы платите только проценты, а основной долг «замораживается». Это временная поддержка, не решение.

- Смена типа платежа. С дифференцированных на аннуитетные - чтобы снизить первоначальный платеж. Или наоборот - если вы планируете в ближайшее время получить доход.

- Перевод в другую валюту. Если ваш доход в рублях, а кредит в долларах - банк может перевести его в рубли, чтобы снять курсовой риск.

ВТБ и Т-Банк в 2025 году активно предлагают увеличение срока и отсрочку. Сбербанк - только при подтвержденных кризисных ситуациях: увольнение, болезнь, декрет. Не ждите, что банк сам предложит вам реструктуризацию. Вы должны подать заявку - и сделать это до того, как начнется просрочка.

Какие причины банк примет всерьез

Не все причины одинаково убедительны. Банк не примет заявку, если вы просто «хотите сэкономить» или «зашли в долг». Он смотрит на объективные доказательства. Вот что работает:- Увольнение или сокращение по инициативе работодателя (не по собственному желанию)

- Снижение зарплаты на 30% и более - подтверждено справкой 2-НДФЛ за последние 6 месяцев

- Долгосрочная болезнь или травма, подтвержденная листком нетрудоспособности

- Призыв на срочную службу

- Отпуск по уходу за ребенком до 3 лет

- Стихийное бедствие - пожар, наводнение, если это повлияло на ваш доход

- Рост числа иждивенцев - например, родился второй ребенок, а доход не вырос

Эксперты Н.Реестр подтверждают: даже если ваш доход вырос, но вы стали кормильцем для родителей или брата с инвалидностью - банк может рассмотреть реструктуризацию. Главное - показать, что нагрузка стала выше, а не ниже.

Что нужно собрать: полный список документов

Без документов - никакой реструктуризации. Банки в 2025 году стали жестче. Они требуют не просто слов, а цифры, печати, подписи. Вот что нужно подготовить:- Справка 2-НДФЛ за последние 6 месяцев - с указанием доходов до и после изменения

- Приказ об увольнении или сокращении - копия с печатью

- Медицинские документы - листки нетрудоспособности, выписки из больницы, заключения ВКК

- Справка из военкомата - если вы призваны

- Свидетельство о рождении ребенка - если вы в декрете или увеличили число иждивенцев

- Выписка из профиля СФР - цифровой документ, доступный через Госуслуги. Банки все чаще требуют именно его - он подтверждает доходы в реальном времени

Если вы индивидуальный предприниматель - нужна выписка из ЕГРИП и декларация 3-НДФЛ за прошлый год и текущий. Без этого - отказ.

Как подать заявление: пошаговая инструкция

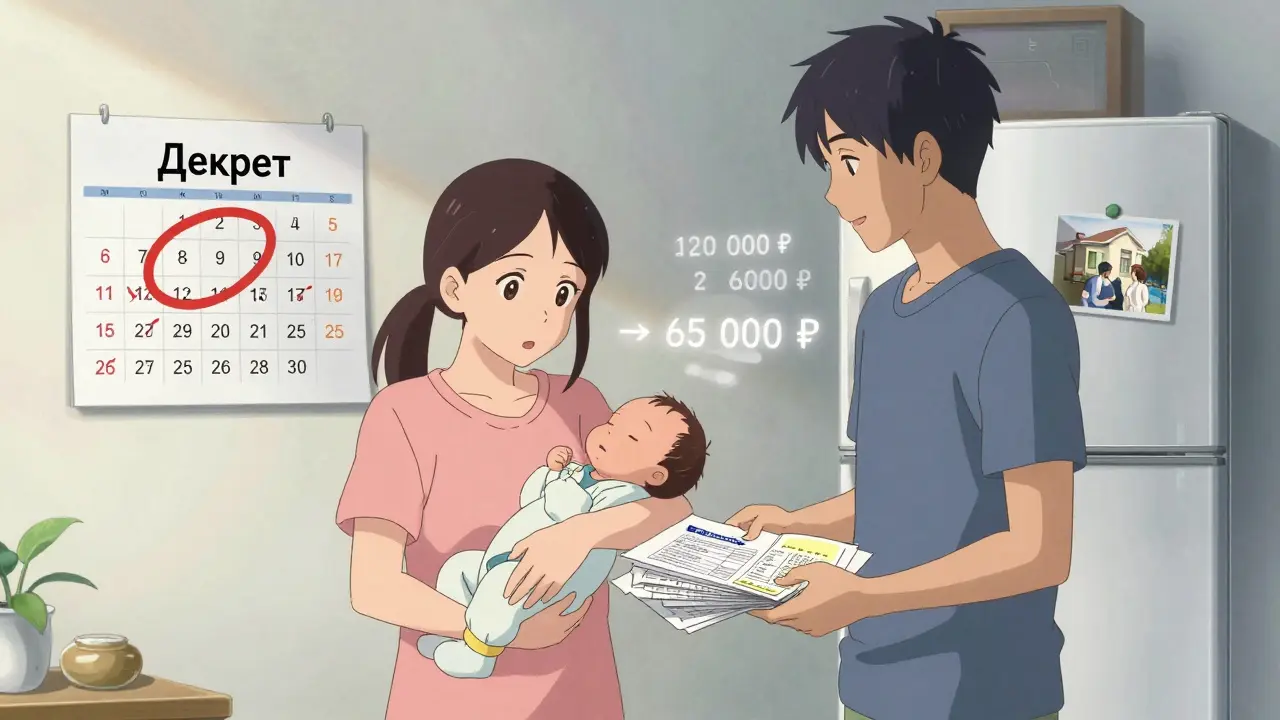

1. Соберите все документы - не оставляйте ничего на потом. Даже если один листок не подписан - заявку могут отклонить. 2. Напишите заявление. В нем честно опишите ситуацию: «Сокращен с должности 15.08.2025, доход снизился с 120 000 до 65 000 ₽». Не пишите эмоций - только факты. 3. Подайте заявление. Лучше лично в офисе банка - тогда вы получите входящий номер и подпись о получении. Можно отправить через личный кабинет, но это медленнее и рискованнее. 4. Ждите решения. Срок - от 5 до 15 рабочих дней. Банк может запросить дополнительные документы - отвечайте в течение 3 дней. 5. Подпишите дополнительное соглашение. Если одобрено - вы получите новый график платежей. Прочитайте его внимательно. Убедитесь, что указаны именно те условия, о которых договорились.Важно: если у вас есть просрочки - их нужно погасить до начала процедуры. Банк не будет реструктуризировать кредит с долгами. Сначала - погасить, потом - пересматривать.

Реструктуризация vs рефинансирование: что выбрать

Многие путают эти два понятия. Они разные.- Реструктуризация - изменения в текущем кредите. Остаетесь в том же банке. Нет новых расходов. Документы - только на подтверждение сложной ситуации.

- Рефинансирование - берете новый кредит в другом банке, чтобы погасить старый. Цель - снизить ставку. Но нужно собирать полный пакет документов, как при первоначальном кредите: справки, подтверждение дохода, оценка недвижимости, страхование, комиссии.

Если ваша проблема - временное падение дохода, выбирайте реструктуризацию. Если вы хотите снизить ставку навсегда и готовы тратить время и деньги на оформление - рефинансирование. В 2025 году, при ставке 28%, рефинансировать сложно: новые банки тоже дают высокие проценты. Но если вы найдете предложение на 20-22%, это может быть выгоднее, чем увеличивать срок на 10 лет.

Чего не стоит делать

- Не игнорируйте письма от банка. Если вам пришло уведомление о просрочке - отвечайте. Просто молчать - худший выбор.

- Не берите новые кредиты. Даже микрозаймы. Банк проверяет вашу общую кредитную нагрузку. Если вы взяли еще один займ - реструктуризацию откажут.

- Не подавайте заявку с просрочками. Сначала погасите хотя бы минимальные платежи. Даже 1-2 тысячи рублей - это уже сигнал о добросовестности.

- Не верьте обещаниям «за 10 минут». Никто не реструктуризирует ипотеку без документов. Если вам предлагают «услуги по упрощенной схеме» - это мошенники.

Что будет, если отказали

Отказ - не приговор. Банк должен дать письменный ответ с причиной. Часто причины такие:- Недостаточно документов

- Просрочки не погашены

- Доход не подтвержден

- Слишком высокая нагрузка - даже после реструктуризации платеж будет выше 50% от дохода

Если причина - в документах - исправьте ошибки и подайте заново. Если банк считает, что вы не справитесь - попробуйте обратиться в другой банк. Некоторые банки, особенно региональные, более гибкие. Также можно обратиться в Фонд содействия реформированию ЖКХ - он помогает с реструктуризацией по государственным программам.

Будущее ипотеки в 2025-2026 годах

Ключевая ставка ЦБ держится на 21%, но эксперты ожидают ее снижения до 16-17% в конце 2025 года. Если это произойдет - ипотечные ставки упадут до 17-26%. Это сделает рефинансирование привлекательнее. Но пока ставки высокие - реструктуризация остается единственным реальным способом сохранить жилье.Государство также вводит новые льготы: для многодетных семей - ипотека до 4%, для IT-специалистов - до 5%, для жителей Дальнего Востока - до 2%. Но эти программы действуют только для новых кредитов. Если вы уже взяли ипотеку - вы не попадаете под них. Однако обсуждается механизм автоматического снижения ставки при рождении ребенка - если он появится, ставка может снизиться без нового оформления. Это может стать прорывом в 2026 году.

Самое главное - не ждите катастрофы. Если вы чувствуете, что не справляетесь - начните процесс уже сегодня. Чем раньше вы подаете заявление, тем больше шансов на одобрение. Банки ценят тех, кто действует до того, как ситуация выйдет из-под контроля.

Можно ли реструктуризировать ипотеку, если я уже в просрочке?

Да, но только после погашения всех просроченных платежей. Банк не будет пересматривать условия, пока у вас есть долги. Сначала погасите хотя бы минимальные суммы - это покажет вашу готовность выполнять обязательства. После этого можно подавать заявление на реструктуризацию.

Сколько времени занимает реструктуризация ипотеки?

Процесс занимает от 5 до 15 рабочих дней. Это время нужно банку, чтобы проверить документы, оценить вашу ситуацию и подготовить дополнительное соглашение. Если вы подали неполный пакет - срок может увеличиться. Чтобы ускорить процесс - подавайте документы сразу в полном объеме и следите за ответами банка.

Будет ли переплата больше после реструктуризации?

Да, если вы увеличили срок кредита. Например, при продлении с 15 до 25 лет вы платите меньше каждый месяц, но общая переплата может вырасти на 40-60%. Это компромисс: вы спасаете текущий бюджет, но платите больше за всю жизнь. Если цель - снизить нагрузку сейчас - это нормально. Если вы планируете выйти из кризиса через год - лучше попросить отсрочку, а не продлевать кредит.

Можно ли реструктуризировать ипотеку в другом банке?

Нет. Реструктуризация - это изменение условий в рамках текущего кредита. Если вы хотите сменить банк - это рефинансирование. Для него нужны другие документы, оценка недвижимости, страхование и комиссии. Реструктуризация - только в том банке, где вы взяли кредит.

Какие банки чаще одобряют реструктуризацию в 2025 году?

ВТБ, Т-Банк, Сбербанк и ВТБ - самые активные. Они имеют отдельные отделы по работе с клиентами в трудной ситуации. Банки с государственным участием чаще идут на уступки. Маленькие частные банки могут быть жестче - они не имеют государственных гарантий и больше боятся потерь.

Можно ли реструктуризировать ипотеку, если я индивидуальный предприниматель?

Да, но сложнее. Вам нужно предоставить выписку из ЕГРИП, декларацию 3-НДФЛ за прошлый год и текущий, а также подтверждение снижения дохода. Банки требуют больше доказательств от ИП, потому что их доходы считаются менее стабильными. Чем четче и прозрачнее ваши документы - тем выше шансы.

5 Комментарии

Лена Круско

Спасибо за структурированную инструкцию. Особенно ценно, что подчеркнуто: не ждать просрочки, а действовать заранее. Документы действительно должны быть безупречны - один неподписанный листок и всё с нуля. Рекомендую всем, кто в трудной ситуации, не стесняться обращаться - банки, как ни странно, предпочитают сотрудничать, чем тянуть до суда.

Павел Трикуль

Вы серьёзно? Реструктуризация - это просто перенос проблемы в будущее, а не решение. Вы увеличиваете срок - и переплачиваете на 60%. Банки знают это и используют это как оружие. Они не помогают - они выжимают последние капли с вас, пока вы не останетесь ни с чем. А потом скажут: «Вы сами подписали». Где логика? Где контроль? Кто-нибудь проверял, сколько людей реально вышли из кризиса после этого? Нет - потому что статистика скрыта. Это не помощь - это системная эксплуатация.

Nazar Astanov

Подтвердил. В Киеве тоже самое - банки требуют СФР и 2-НДФЛ. Без них - нет шансов. Делайте всё сразу - не откладывайте.

Vlad Kaminski

ВАУ, это просто супер-инструкция! 🙌 Спасибо, что не просто написали «не паникуйте», а дали чёткий план! Я сам проходил это в прошлом году - сократили на работе, думал, всё, квартира уйдёт... А тут - собрал документы, подал через Сбербанк, через 11 дней одобрили: увеличили срок до 25 лет. Платеж упал с 85к до 48к - спасибо, что не сдался! 💪 Кто сейчас в беде - не бойтесь! Вы не одиноки, и банки, если честно, не злые - они просто ждут, чтобы вы сделали первый шаг. Делайте его сегодня! 💙

Marina Smirnova

О, боже, ещё одна «инструкция для бедных» от государственных банкиров. 🤡 А кто же платит за эти «пересмотренные условия»? Мы, налогоплательщики, конечно! Банки с государством - одна большая схема, чтобы держать нас в ипотечном рабстве. Вы ещё верите, что «снижение ставки до 17%» - это честно? 😂 В 2025 году ставка 28% - это не кризис, это война против среднего класса. И вы предлагаете людям «подать заявку»? Пока вы пишете заявление, банк уже продал ваш долг трём посредникам. Удачи, братан. 🇷🇺