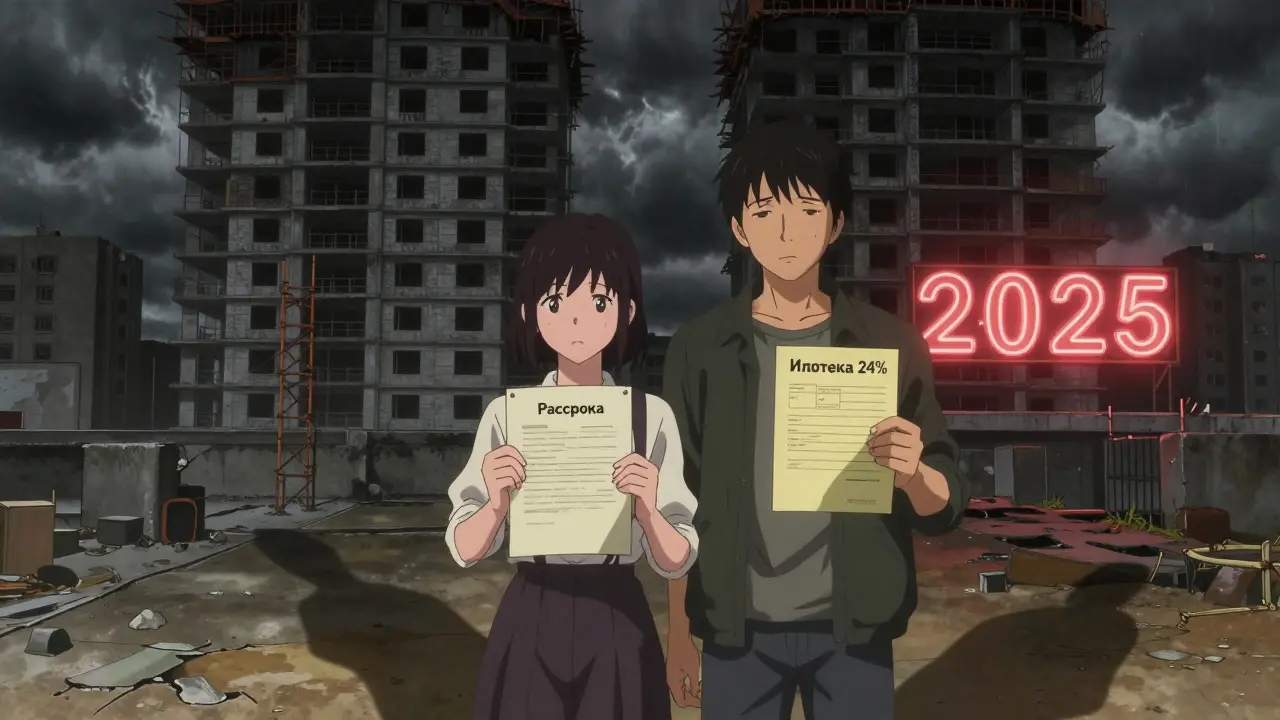

В 2025 году купить квартиру в новостройке стало сложнее, чем пять лет назад. Ставки по ипотеке взлетели до 23-24% годовых, а льготные программы, как «Семейная ипотека», стали доступны не всем. В этом контексте рассрочка от застройщика - не просто альтернатива, а часто единственный реальный способ выйти на рынок. Но что на самом деле выгоднее: рассрочка или ипотека? Ответ зависит не от рекламных слоганов, а от вашего дохода, первоначального взноса и рисков, которые вы готовы взять на себя.

Что такое рассрочка от застройщика

Рассрочка - это когда вы платите за квартиру напрямую застройщику, без участия банка. Нет кредитного договора, нет залога, нет справок о доходах. Вы заключаете договор купли-продажи, вносите первоначальный взнос - от 5% до 30%, чаще 10-30% - и дальше платите по графику, который вам предложили. Срок - от 6 месяцев до 5 лет, но чаще 1-3 года. Важно: если рассрочка оформлена до ввода дома в эксплуатацию, проценты часто не берут вообще. Вы платите ровно ту сумму, которая указана в договоре.

Это особенно актуально в 2025 году, когда застройщики сталкиваются с высокими ставками по кредитам и ростом цен на стройматериалы. Они не могут дать вам ипотеку под 5%, но могут предложить рассрочку без переплаты - чтобы привлечь покупателей. По данным estatet.ru, почти 40% сделок в новостройках в первом полугодии 2025 года прошли именно по рассрочке. Особенно популярна она у тех, кто не подпадает под льготные программы, но имеет накопления.

Как работает ипотека в 2025 году

Ипотека - это кредит от банка под залог квартиры. Вы вносите первоначальный взнос - от 15%, но чаще 20-25% - и банк выдает оставшуюся сумму. Вы платите банку ежемесячно, и в течение 10, 20 или 30 лет. Ставки в 2025 году варьируются от 4,5% (по программам для IT-специалистов или семей с детьми) до 23-24% - для тех, кто не попал под льготы. По данным РБК, 70% всех выданных ипотек в первом полугодии 2025 года пошли на новостройки. Это значит, что банки активно финансируют строительные проекты, а не вторичку.

Главное преимущество ипотеки - срок. Вы платите по 15-25 тысяч рублей в месяц, даже если квартира стоит 8 миллионов. При рассрочке на 2 года вы бы платили по 300-400 тысяч в месяц. Это разница между жизнью и выживанием. Но если ставка 24%, то за 30 лет вы переплатите в 1,7-2 раза больше. То есть за квартиру за 5 миллионов вы отдадите 9-10 миллионов. Это не шутка - это реальность.

Сравнение: рассрочка vs ипотека

Просто так сказать «рассрочка лучше» - неправильно. Нужно смотреть на конкретные цифры. Вот как они выглядят в 2025 году на примере квартиры за 6 млн рублей:

| Параметр | Рассрочка (без процентов) | Ипотека (24% годовых) | Ипотека (6% годовых) |

|---|---|---|---|

| Первоначальный взнос | 30% (1,8 млн) | 20% (1,2 млн) | 20% (1,2 млн) |

| Сумма к оплате | 4,2 млн | 4,8 млн | 4,8 млн |

| Срок | 2 года | 30 лет | 30 лет |

| Ежемесячный платеж | 175 тыс. руб. | 30 тыс. руб. | 28 тыс. руб. |

| Общая переплата | 0 руб. | 6,2 млн руб. | 1,7 млн руб. |

| Итого выплат | 6 млн руб. | 12,2 млн руб. | 7,7 млн руб. |

Видите разницу? При ставке 24% ипотека обходится вдвое дороже. Но при 6% - это уже не катастрофа. Главное - вы можете позволить себе платить 28 тысяч в месяц, а не 175 тысяч. Рассрочка требует, чтобы вы были готовы платить больше сразу. Ипотека требует, чтобы вы были готовы платить дольше.

Когда рассрочка выгоднее

Рассрочка - ваш выбор, если:

- Вы можете внести 40-50% стоимости квартиры сразу

- У вас есть стабильный доход, позволяющий платить по 150-300 тысяч в месяц в течение 1-3 лет

- Вы не хотите переплачивать проценты - и готовы ждать, пока дом сдадут

- Вы не проходите по требованиям банка: нет официального дохода, плохая кредитная история, не работаете по трудовому договору

Многие покупатели, особенно из семей с детьми, которые не попали под «Семейную ипотеку», выбирают именно рассрочку. Они не хотят переплачивать 6-8 миллионов рублей за квартиру, которая стоит 5. Они платят 5, но не через банк. Это разумно - если вы уверены в застройщике.

Когда ипотека выгоднее

Ипотека - ваш выбор, если:

- Вы можете внести только 15-20% (или меньше по льготным программам)

- Ваш доход позволяет платить 20-35 тысяч рублей в месяц долгие годы

- Вы хотите получить квартиру сразу после сделки - без риска, что дом не сдадут

- Вы готовы к долгосрочным обязательствам и понимаете, что переплата - это цена стабильности

Если вы работаете в IT, государственной службе, медицине или образовании - вы, скорее всего, попадаете под льготные программы. Тогда ипотека под 5-6% - это лучший вариант. Вы платите меньше в месяц, получаете квартиру в собственность сразу, и банк берет на себя риски строительства. Застройщик не зависит от вашего платежа - он получает деньги от банка сразу. Это безопаснее для вас.

Риски рассрочки: что скрывают застройщики

Рассрочка - это как пойти в магазин и сказать: «Дайте мне телевизор, я заплачу через год». Риск в том, что магазин может закрыться. В случае с недвижимостью - это не теория. В 2025 году в России уже 17 застройщиков объявили о приостановке строительства. Если вы внесли 1,5 млн рублей, а дом не сдадут - вы потеряете деньги. Нет страхования, нет государственной защиты, как при ДДУ.

Чтобы не попасть в ловушку:

- Проверьте застройщика на сайте Росреестра - есть ли у него лицензия и история завершенных проектов

- Найдите отзывы о нем на «ДомКлик», «Яндекс.Недвижимость», «ЖК-Рейтинг»

- Убедитесь, что проект прошел экспертизу и имеет разрешение на строительство

- Попросите документы, подтверждающие, что у застройщика есть кредитные линии от банков - это значит, что он не «на пальцах»

Если застройщик говорит: «Мы не берем проценты, потому что хотим, чтобы вы купили», - это нормально. Если говорит: «Мы не даем документы, потому что это конфиденциально» - бегите.

Гибридный вариант: рассрочка + ипотека

В 2025 году всё больше застройщиков предлагают смешанные схемы. Например: вы вносите 30% - это рассрочка, а остальные 70% берете ипотекой. Или: первые 2 года платите по рассрочке, потом переоформляете на ипотеку. Такой подход снижает нагрузку и снижает риски.

Это особенно удобно, если:

- У вас есть накопления, но не хватает на 100%

- Вы не хотите платить по 300 тысяч в месяц, но и не готовы брать 24% ипотеку на 30 лет

- Вы ждете, что ставки упадут через год - и тогда переоформите

Некоторые застройщики даже предлагают отсрочку по основному долгу на 6-12 месяцев. То есть вы платите только проценты (или вообще ничего) первые полгода. Это дает время найти работу, сдать квартиру, продать старую - и собрать деньги на следующий транш.

Что выбрать в 2025 году

Если у вас есть деньги - выбирайте рассрочку. Без процентов. Без банка. Без переплаты. Но только если застройщик проверен, проект завершен на 70% и есть гарантии, что дом сдадут в срок.

Если у вас нет 40-50% - выбирайте ипотеку. Даже под 15-18%. Лучше платить 25 тысяч в месяц 30 лет, чем 200 тысяч в месяц 2 года и рисковать всем. Ипотека - это не просто кредит. Это система. Банк проверяет застройщика, страхует сделку, контролирует стройку. Вы платите меньше, но получаете больше защиты.

Если вы не знаете - попробуйте гибрид. Внесите 30%, возьмите ипотеку на оставшееся. Или договоритесь с застройщиком: первые 12 месяцев - рассрочка, потом - ипотека. Это не стандартно, но в 2025 году стандартов уже нет.

Не слушайте тех, кто говорит: «Все берут ипотеку». Не слушайте тех, кто говорит: «Рассрочка - это просто». Ситуация в 2025 году - это баланс между риском и возможностью. Выбор зависит от ваших денег, вашего дохода и вашего спокойствия.

Что делать прямо сейчас

- Посчитайте, сколько вы можете внести сразу. Если меньше 30% - ипотека. Если больше 40% - рассрочка.

- Проверьте, есть ли у вас доступ к льготной ипотеке. Зайдите на сайт Сбербанка, ВТБ, Газпромбанка - посмотрите, подпадаете ли под «Семейную», «ИТ-ипотеку» или «Дальневосточную».

- Соберите список из 3-5 застройщиков, которые предлагают рассрочку. Проверьте их на «ДомКлик» и в Росреестре.

- Попросите у каждого из них распечатанный график платежей и договор. Сравните сроки, условия, штрафы за просрочку.

- Если сомневаетесь - возьмите консультацию у независимого риелтора. Он не продает квартиры, а помогает разобраться. Это стоит 1-2 тысячи рублей, но может спасти вам миллион.

Можно ли взять рассрочку без первоначального взноса?

Практически невозможно. Даже самые щедрые застройщики требуют минимум 5-10%. Без первоначального взноса они не рискуют - ведь если вы перестанете платить, им нечем будет покрыть расходы на строительство. Исключение - акции в новостройках на этапе «котлован», но они редки и часто сопровождаются завышенной ценой.

Что будет, если я не смогу платить по рассрочке?

Вы потеряете все внесенные деньги. В отличие от ипотеки, где банк может продать квартиру и вернуть вам остаток, при рассрочке квартира остается у застройщика. Договор купли-продажи не предусматривает возврата средств. Это не кредит - это покупка в рассрочку. Если вы не платите - вы теряете и деньги, и квартиру.

Можно ли досрочно погасить рассрочку без штрафов?

Да, почти всегда. Большинство застройщиков поощряют досрочное погашение - это освобождает их от риска и ускоряет поток денег. В договоре должно быть прописано: «Досрочное погашение без штрафов и комиссий». Если этого нет - не подписывайте.

Как проверить, что застройщик не обанкротится?

Смотрите три вещи: 1) Сколько домов он сдал за последние 5 лет - если 3 и более, это хороший признак. 2) Есть ли у него кредитные линии от крупных банков - это значит, что банки его проверили. 3) Есть ли у проекта страхование по ФЗ-214 - если нет, риск растет в 10 раз. Проверьте все это на сайте Росреестра и в «ЖК-Рейтинге».

Стоит ли ждать, пока ставки по ипотеке упадут?

Нет. Ставки в 2025 году зависят не от ЦБ, а от стоимости строительства. Если бетон, сталь и труд стоят в 2 раза дороже, чем в 2020 году - банки не снизят ставки. Застройщики не ждут снижения - они продают сейчас. Если вы ждете «идеального момента», вы рискуете пропустить квартиру, которую сможете позволить себе только сейчас.

7 Комментарии

Aleksandr Kozlov

Знаешь, я как-то думал, что рассрочка - это просто способ не платить банку. А оказалось - это про доверие. Кто-то вкладывает деньги в камень, а кто-то - в человека. И если застройщик честный - это почти как вклад в будущее. Но если он вдруг исчезнет... тогда и твои сбережения, и твоя надежда - в никуда. Всё это не про цифры. Это про то, насколько ты готов доверять системе, которая тебя не защищает.

Я бы взял рассрочку, если бы знал, что дом сдадут. А если не знаю - тогда ипотека, даже под 20%. Потому что банк хоть как-то отвечает. А застройщик? Он просто человек с договором и телефоном.

Денис Рамусь

Братаны, вы все тут про проценты и сроки, а я скажу про одно - я не хочу жить как кролик в клетке, платя по 30к в месяц 30 лет. Я хочу жить сейчас. Если у меня есть 2 млн - я их вкладываю, беру рассрочку и не думаю о банке. Пусть они там сидят и считают свои 24% - мне пофиг. Я не хочу быть рабом кредита. Я хочу быть хозяином своей жизни. Рассрочка - это свобода. Ипотека - это тюрьма с видом на окно.

Olena Gorbach

В Украине тоже всё так же. Только там даже рассрочки редко дают - все боятся, что дом не сдадут. А если дают - то только от тех, кто уже сдал 5 домов. Я бы не стала брать без страховки. Даже если без процентов - всё равно это как играть в рулетку с квартирой. Лучше платить чуть больше, но спать спокойно.

Александр Добычин

Все вы тут как дети, которые думают, что если не платить банку - то ты умнее. Банки - это не враги. Это институты, которые проверяют застройщиков. А вы - вы просто гонитесь за иллюзией «бесплатного» - и готовы отдать всё, что у вас есть, за обещание. Вы не понимаете, что если застройщик предлагает рассрочку без процентов - он либо обманывает, либо уже в долгах. Всё это - манипуляция. И вы её купили. Потому что вам удобно думать, что вы «умнее системы».

Максим Мильченко

Рассрочка - это социальный эксперимент. Застройщики знают, что люди не смогут платить. Они рассчитывают на то, что 30% не донесут до конца. И тогда квартира снова в их руках - без компенсации. Это не бизнес. Это выжимание. А вы - добровольные участники. Вы думаете, что вы выбираете. Нет. Вы просто выполняете роль, которую вам отвели. Ипотека - это не хуже. Это просто более прозрачный способ эксплуатации. Вы платите банку - он платит застройщику. Все счастливы. Все в долгах. Все в системе. Всё как всегда.

Sergey S

Люди, вы реально думаете, что 24% - это ад? Это просто цена за то, что ты не накопил за 10 лет. А рассрочка? Это когда ты отдаёшь 175к в месяц и смотришь, как твой сосед с ипотекой пьёт пиво и ездит на дачу. Ты - в яме, он - на балконе. И ты ещё гордишься, что «не платишь банку». Брат, ты платишь самому себе - в виде стресса, бессонницы и нервных срывов. Ипотека под 18% - это не смерть. Это план. А твоя «рассрочка» - это паника, оформленная как стратегия.

Юлия Локтионова]

Я прочитала весь пост. Два раза. Потом перечитала раздел про риски. И просто заплакала. Не потому что я бедная. А потому что я поняла: я не знаю, кому доверять. Я не знаю, кто меня защитит. Я не знаю, будет ли дом. И я не знаю, что делать. И это не про деньги. Это про то, что система, которая должна помогать людям, просто перестала быть человеко-ориентированной. И теперь мы все - просто цифры в таблице. А кто-то там сверху считает, сколько из нас останется в долгах. А кто-то - в пустоте.