Вы продали право требования по договору долевого участия (ДДУ) дороже, чем покупали? Поздравляю, вы получили прибыль. Но есть нюанс: государство хочет свою долю. Многие дольщики ошибочно считают, что если они владели квартирой меньше трех или пяти лет, налог платить не нужно. Это опасное заблуждение. При переуступке прав требования срок владения не имеет значения. Налог придется заплатить в любом случае, независимо от того, держали вы объект год или десять.

Хорошая новость в том, что налоговая база - это не вся сумма сделки, а только ваша чистая прибыль. И здесь кроется главная возможность для экономии. Чем больше расходов вы сможете официально подтвердить документами, тем меньше налога заплатите. Давайте разберемся, какие траты можно включить в расчет, чтобы легально уменьшить сумму к уплате.

Суть налогообложения при уступке прав по ДДУ

Когда мы говорим о переуступке прав требования (цессии), речь идет о передаче права стать собственником жилья другому лицу еще до сдачи дома. С точки зрения закона, это сделка с ценной бумагой или правом, а не с недвижимостью как таковой. Именно поэтому правила игры отличаются от обычной продажи готовой квартиры.

Согласно статье 220 Налогового кодекса РФ (НК РФ), доходом признается разница между ценой, по которой вы продали право требования новому покупателю, и суммой ваших фактических расходов на приобретение этих прав. Стандартная ставка НДФЛ налога на доходы физических лиц составляет 13%. Если ваша прибыль за год превышает 12 миллионов рублей, на сумму превышения применяется ставка 15%.

Важно понимать: даже если вы продали квартиру «в ноль» или в убыток, подать декларацию 3-НДФЛ декларация о доходах физических лиц все равно необходимо. Налоговая должна видеть сам факт операции. Однако если расходы равны или превышают доход, сумма налога будет нулевой.

Что именно можно включить в расходы?

Это самый важный раздел для вашего кошелька. Закон позволяет уменьшить налогооблагаемую базу на документально подтвержденные затраты. Что считается расходом?

- Сумма, уплаченная застройщику: Это основная часть. Сюда входит первоначальный взнос и все последующие платежи по графику, которые вы реально внесли до момента подписания договора уступки. Ключевое слово - «реально». Наличные без чеков или переводы на личные карты третьих лиц не подойдут.

- Госпошлина за регистрацию первоначального ДДУ: Обычно это 2000 рублей (или 350 рублей при электронной подаче через МФЦ). Сохраняйте квитанцию об оплате.

- Комиссия застройщика за согласие на уступку: Часто застройщики берут плату за оформление согласия на переход прав. Эта сумма тоже является вашим прямым расходом, связанным с сделкой.

- Нотариальные услуги: Если ваш первоначальный договор требовал нотариального удостоверения (например, при ипотеке), стоимость услуг нотариуса можно включить в расходы.

- Банковские комиссии: Платежи за перевод средств застройщику через банк также считаются расходами.

А вот что нельзя включить: комиссию риэлтору за продажу вашей доли, затраты на ремонт (если он был произведен, что редкость для недостроя), страховку жизни и здоровья (если она не была обязательным условием договора с застройщиком и не оплачена напрямую ему).

Пример расчета: как сэкономить на налогах

Давайте возьмем реальную ситуацию. Вы купили право требования по ДДУ за 3 000 000 рублей. За время строительства вы оплатили еще несколько траншей, итого ваши прямые затраты составили 3 030 000 рублей (включая госпошлину и банковские сборы). Теперь вы продаете это право новому покупателю за 4 100 000 рублей.

Многие новички сразу думают: «Налог 13% от 4 100 000 - это огромные деньги!». Но это ошибка. Правильный расчет выглядит так:

- Доход от сделки: 4 100 000 руб.

- Расходы на приобретение прав: 3 030 000 руб.

- Налоговая база (прибыль): 4 100 000 - 3 030 000 = 1 070 000 руб.

- НДФЛ к уплате: 1 070 000 × 13% = 139 100 рублей.

Если бы вы забыли приложить документы на оплату дополнительных траншей и пошлин, считая расход только как 3 000 000, налог вырос бы до 143 000 рублей. Разница в 3900 рублей могла быть сохранена просто благодаря аккуратному хранению чеков.

| Параметр | Без учета мелких расходов | С полным учетом расходов |

|---|---|---|

| Цена продажи | 4 100 000 ₽ | 4 100 000 ₽ |

| Подтвержденные расходы | 3 000 000 ₽ | 3 030 000 ₽ |

| Налоговая база (прибыль) | 1 100 000 ₽ | 1 070 000 ₽ |

| НДФЛ (13%) | 143 000 ₽ | 139 100 ₽ |

| Экономия | - | 3 900 ₽ |

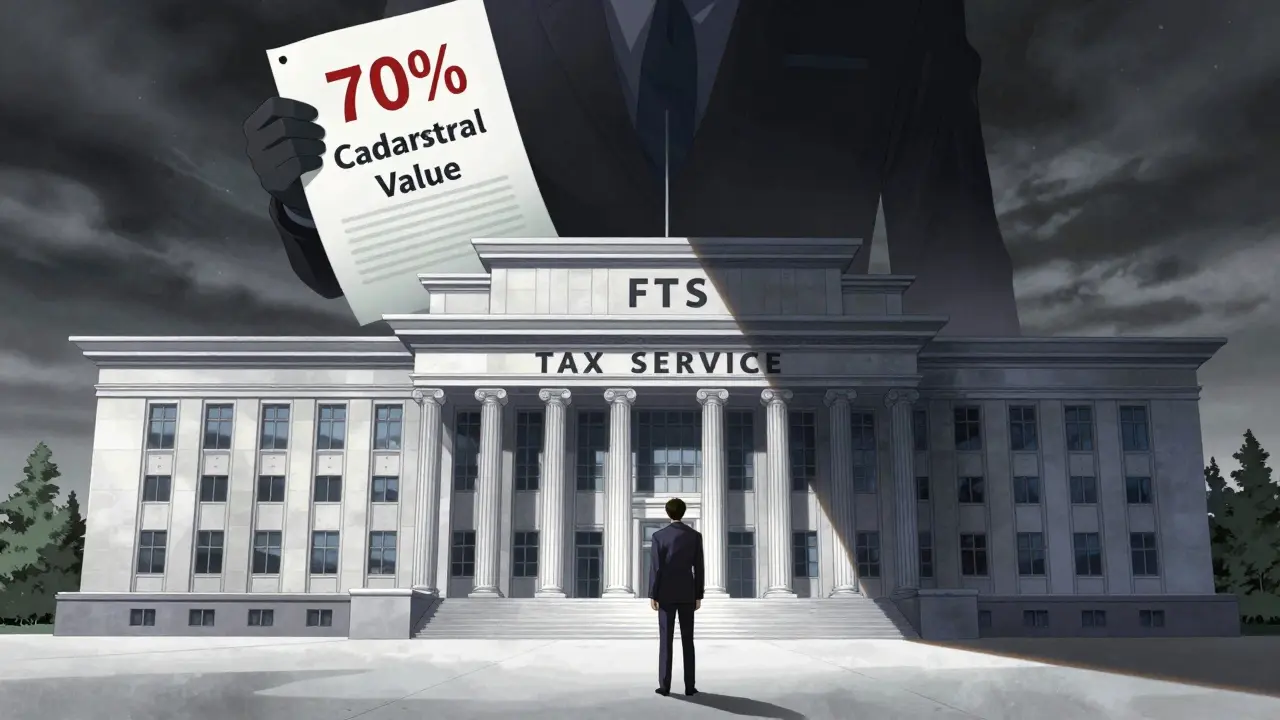

Кадастровая стоимость: ловушка для невнимательных

Здесь кроется главный риск. Налоговая служба имеет право игнорировать цену, указанную в договоре уступки, если она кажется им заниженной. Согласно п. 5 ст. 40 НК РФ, если цена сделки ниже 70% от кадастровой стоимости объекта недвижимости на 1 января года сделки, налоговики пересчитают базу.

Обратите внимание: речь идет о кадастровой стоимости самой квартиры, а не прав требования. Поскольку дом еще не введен в эксплуатацию, кадастровая стоимость может быть оценена экспертно или взята из реестра аналогичных объектов.

Представьте: вы продали право требования за 2 500 000 рублей, потратив на покупку 2 400 000 рублей. Кажется, прибыль минимальна, налог почти нулевой. Но если 70% кадастровой стоимости этой квартиры составляет 3 500 000 рублей, налоговая посчитает ваш доход исходя из 3 500 000. Ваша налоговая база станет: 3 500 000 - 2 400 000 = 1 100 000 рублей. Налог вырастет многократно.

Совет: перед подписанием договора уступки запросите актуальную кадастровую стоимость объекта в Росреестре. Убедитесь, что цена в договоре выше 70% от этого показателя.

Как правильно оформить декларацию 3-НДФЛ

Срок подачи декларации - до 30 апреля года, следующего за годом сделки. Срок уплаты налога - до 15 июля того же года. Например, если вы продали право требования в 2025 году, декларацию нужно подать до 30 апреля 2026 года, а налог заплатить до 15 июля 2026 года.

Процесс подачи стал проще благодаря личному кабинету налогоплательщика на сайте ФНС. Вам понадобятся:

- Копия договора уступки прав требования.

- Копия первоначального договора ДДУ.

- Документы, подтверждающие оплату застройщику (платежные поручения, квитанции, выписки из банка).

- Договор купли-продажи прав требования (с новой ценой).

Заполняя форму 3-НДФЛ, выбирайте код дохода «1010» (доход от продажи иного имущества). В разделе расходов указывайте код «901» (расходы на приобретение имущества). Важно корректно заполнить графы с датами и суммами, чтобы они совпадали с банковскими выписками.

Частые ошибки и штрафы

По данным исследований рынка недвижимости, около 43% физлиц совершают ошибки при оформлении таких сделок. Самые распространенные из них:

- Неподача декларации: Даже если налог равен нулю, обязанность декларировать доход сохраняется. Штраф за непредставление декларации составляет 5% от суммы налога, но не менее 1000 рублей (ст. 119 НК РФ).

- Отсутствие доказательной базы: Налоговая может запросить копии договоров и платежек. Если вы потеряли квитанцию об оплате первого взноса, вам придется ее восстанавливать в банке, иначе эту сумму не примут в расходы.

- Путаница с датами: Не путайте дату подписания договора уступки и дату регистрации перехода прав. Для целей налогообложения ключевой является дата возникновения дохода, которая фиксируется в договоре.

Также помните, что с 2023 года застройщики обязаны сообщать в налоговые органы о заключенных договорах ДДУ и их переуступках. Это значит, что ФНС уже знает о вашей сделке задолго до того, как вы подадите декларацию. Прятаться бесполезно.

Итоги и рекомендации

Переуступка ДДУ - это эффективный инструмент инвестирования, но он требует строгой финансовой дисциплины. Главное правило: сохраняйте каждый чек. Каждая тысяча рублей, которую вы можете доказать как расход, экономит вам 130 рублей налога.

Не пытайтесь занижать цену в договоре, надеясь на то, что налоговая не заметит. Кадастровая оценка и автоматический обмен данными со застройщиками делают такие схемы прозрачными. Лучше честно указать рыночную цену и обоснованно уменьшить базу за счет реальных затрат.

Нужно ли платить налог, если я продал квартиру дешевле, чем купил?

Нет, налог платить не нужно, так как прибыли нет. Однако подать декларацию 3-НДФЛ все равно обязательно, чтобы зафиксировать отсутствие налоговой базы. Убедитесь, что цена продажи не ниже 70% кадастровой стоимости, иначе налог начислят с разницы между кадастром и вашими расходами.

Можно ли учесть в расходах комиссию риэлтора?

Нет, согласно разъяснениям Минфина и практике судов, комиссия риэлтору за организацию сделки по продаже прав требования не относится к расходам на приобретение этих прав. Эти затраты считаются текущими расходами на реализацию актива и не уменьшают налоговую базу по НДФЛ.

Применяется ли льготный срок владения (3 или 5 лет) к переуступке ДДУ?

Нет. Льготы по срокам владения применяются только при продаже готового жилья. Переуступка прав требования облагается налогом независимо от того, сколько времени прошло с момента заключения первоначального договора ДДУ. Это связано с тем, что объектом сделки является не недвижимость, а имущественное право.

Что делать, если я потерял документы об оплате застройщику?

Вам необходимо запросить справки об исполнении обязательств в банке, через который производились платежи, либо обратиться к застройщику за подтверждением полученных платежей. Без документального подтверждения налоговая не примет эти суммы в качестве расходов, и налог будет рассчитан с большей базы.

Как узнать кадастровую стоимость недостроенной квартиры?

Вы можете заказать выписку из ЕГРН через сайт Росреестра или МФЦ. Если объект еще не поставлен на учет как отдельная квартира, используйте данные о кадастровой стоимости аналогичных объектов в этом доме или районе. Также эту информацию часто предоставляют сами застройщики или риэлторские агентства.