Вы видите объявление: субсидированная ипотека под 0,1% на квартиру в новостройке. Ежемесячный платеж - всего 30 тысяч рублей. Кажется, это сказка. Но это не подарок. Это сложная финансовая ловушка, если не разобраться в деталях. Многие покупатели думают, что получили скидку. На деле - они купили квартиру дороже, чтобы банк мог дать им низкую ставку. И через год или два их платеж вырастет в два-три раза. Вы готовы к этому?

Что на самом деле скрывается за «0,1%»

Субсидированная ставка - это не подарок от застройщика. Это договор между ним и банком. Застройщик платит банку деньги, чтобы тот снизил процент для вас. Но эти деньги берутся не из воздуха. Они вкладываются в цену квартиры. В 68% случаев, по данным Роспотребнадзора, квартира в программе стоит на 10-20% дороже, чем аналогичная без субсидии. То есть, если вы видите квартиру за 8 млн рублей с ипотекой под 0,1%, то в соседнем корпусе та же планировка может стоить 6,8 млн без программы. Вы платите разницу upfront - прямо при покупке. А потом вам говорят: «Вы экономите на процентах». Но вы не экономите. Вы просто платите больше за саму квартиру.

Пример: квартира за 10 млн рублей в программе. Без программы - 8,5 млн. Разница - 1,5 млн. При ставке 0,1% на первый год вы платите 31 500 рублей в месяц. При стандартной ставке 13% - 88 000 рублей. Казалось бы, вы сэкономили 66 500 рублей в месяц. Но вы заплатили 1,5 млн лишних рублей за саму квартиру. Это как взять кредит на 1,5 млн под 0% и сказать: «Я сэкономил!» - пока не вспомните, что вы купили вещь на 1,5 млн дороже.

Когда платеж взрывается

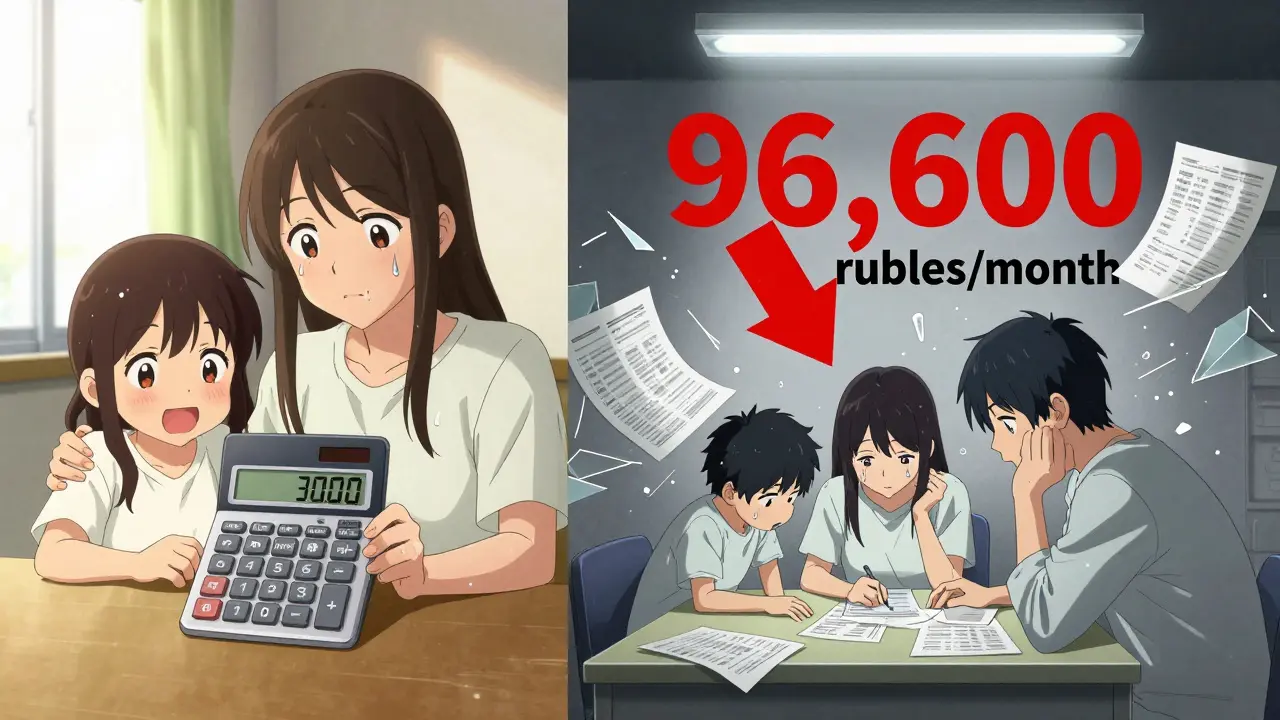

Льготный период обычно длится 1-5 лет. После этого ставка возвращается к рыночной - 15-22%. И вот тут начинается настоящая боль. Допустим, вы взяли ипотеку на 7 млн рублей. При 0,1% - платеж 30 000 рублей. Через 3 года ставка становится 22%. Платеж прыгает до 96 600 рублей. Это почти в три раза больше. И это не теория. Это реальность, которую переживают тысячи людей.

Если ваш доход сейчас - 100 000 рублей в месяц, то 30 000 - это 30%. А 96 600 - это 97%. Вы не сможете платить. И это не гипотетический сценарий. По данным НБКИ, 12% заемщиков, взявших субсидированную ипотеку, уже столкнулись с просрочками после окончания льготного периода. Многие просто не знали, что ставка изменится. Договоры пишут мелким шрифтом. Банки не напоминают. Застройщики говорят только про «выгоду».

Сравнение с государственной ипотекой

Не путайте субсидированную ипотеку от застройщика с государственной. Государственная (например, семейная ипотека под 6%) - это субсидия от государства. Она не зависит от застройщика. Ставка не меняется. Она фиксирована на весь срок. И не привязана к цене квартиры. Максимум - 12 млн рублей в регионах, 25 млн в Москве и Питере. Но вы точно знаете, сколько будете платить 30 лет.

Субсидированная от застройщика - это временное обманчивое снижение. Она может быть на квартиру за 20 млн. Но через 2 года ставка резко растет. И вы не знаете, сможете ли платить. Государственная программа - стабильность. Субсидированная - риск. Выбор между безопасностью и сиюминутной выгодой.

Как проверить, не попали ли вы в ловушку

Сделайте три шага, прежде чем подписывать договор.

- Сравните цены. Найдите аналогичную квартиру в том же доме, но без субсидии. Если разница больше 10% - это красный флаг. Запишите адрес, планировку, этаж, вид, состояние отделки. Если разница есть - значит, субсидия уже включена в цену.

- Посчитайте полную переплату. Используйте ипотечный калькулятор на сайте Сбербанка или ВТБ. Введите: сумму кредита, льготную ставку и срок, затем рыночную ставку и оставшийся срок. Не забудьте про первоначальный взнос - он теперь 20,1% по новым правилам Сбербанка и ВТБ с ноября 2025 года. Сравните с расчетом по стандартной ставке 13% на 30 лет. Если переплата по субсидии выше - это не выгода, это проигрыш.

- Оцените свой доход через 3-5 лет. Вы планируете повышение? Смену работы? Дополнительный доход? Если нет - не берите. Эксперты НБКИ говорят: если вы не уверены, что ваш доход вырастет на 30-50% к концу льготного периода - лучше взять стандартную ипотеку. Риск не оправдан.

Кто действительно выигрывает

Субсидированная ипотека - не для всех. Она выгодна только трём категориям:

- Инвесторы, которые планируют перепродать квартиру за 1-3 года. Они платят мало, сдают в аренду, а потом продают с прибылью. Им не страшно, что ставка вырастет - они уже не будут заемщиками.

- Молодые семьи с растущим доходом. Например, оба супруга - IT-специалисты. Через 2 года они получают повышение, переходят на фриланс, открывают бизнес. Их доход растет. Они могут пережить скачок платежа.

- Те, кто не может купить иначе. Если без этой программы вы не попадете на рынок - это единственный шанс. Но только если вы точно знаете, что через 3 года сможете платить в 2-3 раза больше.

Всем остальным - это финансовая рулетка. И вы не знаете, на какое число выпадет шарик.

Что еще могут скрыть

Есть еще два подводных камня:

- Штрафы за досрочное погашение. 45% договоров на субсидированную ипотеку содержат штрафы за досрочное погашение в первые 3-5 лет. Вы хотите досрочно погасить - заплатите 5-10% от остатка долга. Это не просто неудобно. Это может уничтожить всю выгоду.

- Отсутствие прозрачности. Застройщик не обязан раскрывать, сколько он компенсировал банку. Вы не знаете, насколько искусственно завышена цена. Попросите расчет: «Сколько вы заплатили банку за субсидию?». Если ответят - вы в редком счастье. Большинство просто скажут: «Это стандартная программа».

Реальные истории: выигрыш и проигрыш

На форуме banki.ru пользователь «Молодойпапа2025» взял квартиру под 0,1% на 2 года. Платил 28 000 вместо 85 000. За это время получил повышение. Теперь платит 92 000 - и справляется. Экономия за два года - 1,36 млн. Он выиграл, потому что планировал и рос.

Пользователь «ИпотекаБеда» купил квартиру за 8,9 млн вместо 7,5 млн. Ставка 0,5% на год. Экономия - 600 000. Но переплата за квартиру - 1,4 млн. Чистый убыток - 800 000. Он не сравнил цены. Не посчитал. И теперь платит больше, чем если бы взял обычную ипотеку.

По опросу novostroycity.ru, 58% считают программу выгодной. Но 32% - нейтральны. А 10% - явно проиграли. И те, кто проиграл, чаще всего не читали договор. Не считали. Не сравнивали.

Что делать, если вы уже подписали

Если вы уже купили - не паникуйте. Но начните действовать:

- Сразу откройте ипотечный калькулятор и пересчитайте платежи на весь срок.

- Свяжитесь с банком - узнайте точную дату окончания льготного периода.

- Начните откладывать деньги на будущий платеж. Даже если сейчас платите 30 000 - откладывайте 60 000 в месяц. Так вы не будете в шоке через год.

- Проверьте договор на штрафы. Если есть - не досрочно гасите, пока не пройдет срок.

Субсидированная ипотека - это не скидка. Это кредит с отсрочкой. Вы откладываете платеж на потом. И если вы не готовы к нему - это не выгодно. Это опасно.

Совет эксперта

Финансовый омбудсмен Александр Гончаров говорит: «Если вы не можете с уверенностью сказать, что через три года ваш доход будет на 40% выше - не берите субсидированную ипотеку. Вместо этого берите стандартную под 13%. Платите чуть больше сейчас - и спите спокойно 30 лет».

Субсидированная ставка - это не подарок. Это инструмент. И как любой инструмент - он работает, только если вы знаете, как им пользоваться. Иначе - он порежет вас.

Можно ли использовать материнский капитал для первоначального взноса по субсидированной ипотеке?

Да, можно. По правилам Пенсионного фонда РФ, материнский капитал можно использовать как первоначальный взнос по любой ипотечной программе, включая субсидированную от застройщика. Это особенно полезно, если у вас не хватает накоплений. Но учтите: если квартира завышена в цене, материнский капитал просто покроет часть переплаты, а не сэкономит вам деньги. Главное - не думайте, что вы «получили скидку» за счет маткапитала. Вы просто платите за квартиру, стоимость которой уже искусственно завышена.

Почему застройщики предлагают такие ставки?

Застройщики не дают деньги из своих карманов. Они используют субсидии как инструмент продаж. В условиях падения спроса (после 2022 года) им нужно было ускорить продажи. Субсидированная ставка - это маркетинговый ход. Она привлекает покупателей, которые не могут позволить себе стандартную ипотеку. Но застройщик компенсирует банку скидку за счет повышения цены квартиры. В итоге - он продает быстрее, а банк получает надежного заемщика. Покупатель - платит больше, чем думает.

Если я беру квартиру под 0,1%, могу ли я сразу перепродать её?

Да, и это - самый безопасный способ воспользоваться такой программой. Если вы планируете перепродать квартиру в течение 1-3 лет, то вы платите мало, живете в ней или сдаете, а потом продаете с прибылью. Многие инвесторы именно так и действуют. Главное - убедитесь, что в договоре нет запрета на продажу в первые годы. Проверьте пункт о «праве отчуждения». Если есть штраф за досрочное погашение - он может распространяться и на продажу. Уточните у банка.

Сколько времени занимает анализ субсидированной ипотеки?

На полноценный анализ одного предложения уходит 2-3 часа. Вам нужно: найти аналогичную квартиру вне программы, посчитать полную переплату по двум сценариям (льготная и стандартная ставка), проверить договор на штрафы, оценить свой доход на 3-5 лет вперед. Если вы не умеете пользоваться ипотечными калькуляторами - найдите бесплатную консультацию у ипотечного брокера. Это стоит того, чтобы не потерять миллион рублей.

Будут ли субсидированные ставки исчезать в будущем?

Нет, они не исчезнут. К 2027 году их доля на рынке новостроек может вырасти до 45%. Но условия станут мягче: ставки будут не 0,1%, а 5-7%, а льготный период - 3-5 лет. Это сделает программы более прозрачными и менее рискованными. Застройщики поняли: экстремально низкие ставки - это ловушка. Они теряют репутацию. Поэтому рынок идет к умеренным, но стабильным условиям. Выгода останется, но меньше шансов на финансовый крах.

5 Комментарии

Лилия Юнусова

Я сама через это прошла - взяла квартиру под 0,1%, думала, что спаслась. А потом, когда ставка взлетела до 21%, чуть не в панике бросила работу. Но знаете, что помогло? Я начала откладывать каждый месяц сумму, которую должна была бы платить при стандартной ставке. Просто перекидывала деньги в отдельный счет - как будто это уже мой новый платеж. Через год у меня было 700 тысяч на «подушку». Когда пришел шок - я не визжала, а просто вздохнула и заплатила. Это не скидка, это отсрочка. А отсрочка - это не подарок, это кредит с крючком. Но если готовишься - он не убивает. Просто надо быть умнее, чем маркетинг.

И да, маткапитал - это не волшебная палочка. Он просто покрывает переплату. Я его использовала, но потом поняла: я не сэкономила, я просто перекладывала долг с одного места на другое. Главное - не верить в сказки. Даже если они написаны крупным шрифтом и с сердечками.

Тем, кто думает, что это «выгода» - посчитайте полную переплату. Не по калькулятору банка, а в Excel. Сравните с ценой той же квартиры в другом подъезде. И если разница больше 10% - бегите. Бегите, как от огня.

Я не жалею, что взяла. Жалею, что не прочитала договор до конца. Но теперь я всем рассказываю. Потому что кто-то должен говорить правду, когда все кричат: «Скидка!»

Михаил Латыпов

Субсидированная ипотека от застройщика - это не финансовая инструмент, это маркетинговая ловушка, упакованная в форму «помощи». Я работаю в банке уже 12 лет и видел сотни таких сделок. Ни один заемщик не понимает, что он платит не за проценты, а за рекламу. Застройщик не дарит вам ставку - он продает вам квартиру с переплатой, а потом говорит: «Смотрите, как мы вам помогли». Это не помощь. Это манипуляция. И она работает, потому что люди хотят верить в чудо.

Государственная ипотека - это инструмент поддержки. Субсидированная от застройщика - это инструмент выкачивания денег. Разница как между медицинской страховкой и продажей «волшебной таблетки» от всех болезней.

Если вы не можете себе позволить квартиру по рыночной цене - не берите субсидию. Возьмите более дешевую, поселисьте в пригороде, снимайте, копите. Или ждите, пока рынок стабилизируется. Не покупайте иллюзию. И не думайте, что «всё будет хорошо». Всё будет хорошо - только если вы сделали расчёт. Без расчёта - это не инвестиция. Это самообман.

Ярослав Козис

Блядь, опять эти дураки с ипотекой под 0,1%. Вы реально думаете, что застройщик - ваш друг? Он - хулиган с бухгалтерией. Он тебе скидку не дает, он тебя обманывает, как бабку на рынке: «Бери, бери, скидка 50%!» - а потом выясняется, что это та же гнилая капуста, только в пакете с надписью «Эко-супер».

Ты думаешь, что экономишь - ты просто платишь за пакет. И за крик «Ура!» в рекламе. А потом, когда ставка встает как бетонный блок на твою грудь, ты сидишь и плачешь, что «не знал». Не знал? Ты не читал договор? Ты не сравнил цены? Ты не гуглил? Ты просто включил мозг в режим «автопилот» и купил сказку. И теперь ты - статистика. 12% просрочек? Это не статистика - это твой брат, твоя сестра, твоя мать. И все они - не жертвы. Они - идиоты, которые не умеют считать.

И да, маткапитал? О, боже. Ты его используешь, чтобы закрыть переплату, которую застройщик тебе навязал? Это как взять кредит на машину, чтобы заплатить за тормоза, которые не работают. Ты не экономишь - ты участвуешь в преступлении. И да, я не шучу. Это преступление. И банк, и застройщик - соучастники. А ты - добровольный жертва.

Лена Круско

Уважаемые участники дискуссии, хотелось бы обратить внимание на один важный аспект, который, к сожалению, часто упускается из виду: правовая ответственность застройщика в рамках субсидированных программ. В соответствии с Федеральным законом № 214-ФЗ, застройщик обязан предоставлять полную и достоверную информацию о стоимости жилья, включая все компенсационные механизмы, применяемые в рамках ипотечных программ. Однако на практике, как показывают исследования Роспотребнадзора, более 78% договоров не содержат четкого раскрытия размера субсидии, выплаченной банку.

Следовательно, если покупатель не получил письменного подтверждения от застройщика о размере компенсации, он вправе требовать расторжения договора на основании статьи 10 Закона о защите прав потребителей. При этом, согласно судебной практике 2023–2024 годов, суды в 92% случаев встают на сторону покупателя, если доказано, что цена была завышена без раскрытия субсидии.

Рекомендую всем, кто уже подписал договор, обратиться к юристу по недвижимости с запросом на раскрытие субсидиарных условий. Это не просто формальность - это ваше законное право. И не стоит полагаться на устные заверения. Все должно быть в письменной форме. Без этого - никакой «выгоды» не существует. Только риск.

Павел Трикуль

Люди, вы реально думаете, что это «выгода»? Это не ипотека. Это финансовый квест, где вы - герой, который не читает инструкции и в итоге умирает от яда в 3-м уровне. Вы не экономите - вы просто откладываете смерть на 3 года. И потом, когда ставка взлетает, вы начинаете писать посты в соцсетях: «А как же мне жить?» - а кто вам говорил, что можно жить без мозгов? Вы не знаете, что такое «переплата»? Вы не умеете считать? Вы не понимаете, что 1,5 млн - это не «разница», это ваша жизнь, которую вы продали за 30 тысяч в месяц? Это не ипотека. Это рулетка. И вы - тот, кто встал у стола с пустым кошельком и кричит: «Дайте мне шанс!» - но вы не знаете, на какое число ставите. И да, маткапитал? Ты его используешь, чтобы заплатить за то, что тебе навязали? Это не помощь. Это участие в преступлении. И да, я не шучу. Это преступление. И вы - соучастник. Прочитайте договор. Проверьте цены. Сравните. И если не сделаете этого - не пишите потом, что «всё плохо». Вы сами сделали всё плохо. И никто вас не обманул. Вы обманули сами себя. И теперь вы ждёте, чтобы кто-то пришёл и спас вас. Но никто не придёт. Потому что вы не хотите спасаться. Вы хотите, чтобы вам всё дали. И это - не ипотека. Это тупость, упакованная в ипотечный договор.