Вы рассматриваете покупку недвижимости, но не понимаете, стоит ли платить 15 миллионов за квартиру, которая сдает за 80 тысяч в месяц? Рыночная цена - это не то, что вам нужно. Инвестиционная стоимость - это то, что покажет, действительно ли объект принесет вам прибыль, учитывая ваши деньги, ваши риски и ваши цели. Это не абстракция. Это ваш личный финансовый калькулятор для недвижимости.

Почему рыночная стоимость вам не подходит

Рыночная стоимость - это цена, которую готовы заплатить средний покупатель и средний продавец. Но вы не средний. Вы - инвестор. У вас может быть доступ к дешевому кредиту, вы можете провести ремонт дешевле, чем другие, или у вас есть план снести здание и построить на его месте что-то большее. Рыночная стоимость игнорирует всё это. Она говорит: «Такая квартира в этом районе стоит 18 млн». А вы знаете: «Я куплю её за 15 млн, отремонтирую за 1,5 млн, сдам за 120 тыс. в месяц, и через три года продам за 28 млн». Это и есть инвестиционная стоимость - ваша персональная оценка прибыльности.

Федеральный стандарт оценки №13 (ФСО №13), действующий с 2017 года, чётко говорит: инвестиционная стоимость рассчитывается только для конкретного инвестора. Она не универсальна. То, что выгодно вам, может быть убыточным для другого. Именно поэтому 67% сделок с коммерческой недвижимостью дороже 100 млн рублей в России уже включают этот расчёт - и к 2027 году эта цифра вырастет до 85%.

Только один подход: доходный

В оценке недвижимости есть три подхода: сравнительный, затратный и доходный. Только доходный подходит для инвестиционной стоимости. Почему? Потому что вы покупаете не стенки и полы. Вы покупаете поток денег - арендную плату, рост цены, налоговые выгоды. Всё остальное - просто детали.

Доходный подход использует два метода: прямую капитализацию и дисконтирование денежных потоков. Первый - для стабильных объектов. Второй - для тех, где всё меняется: ремонт, смена арендаторов, реконструкция.

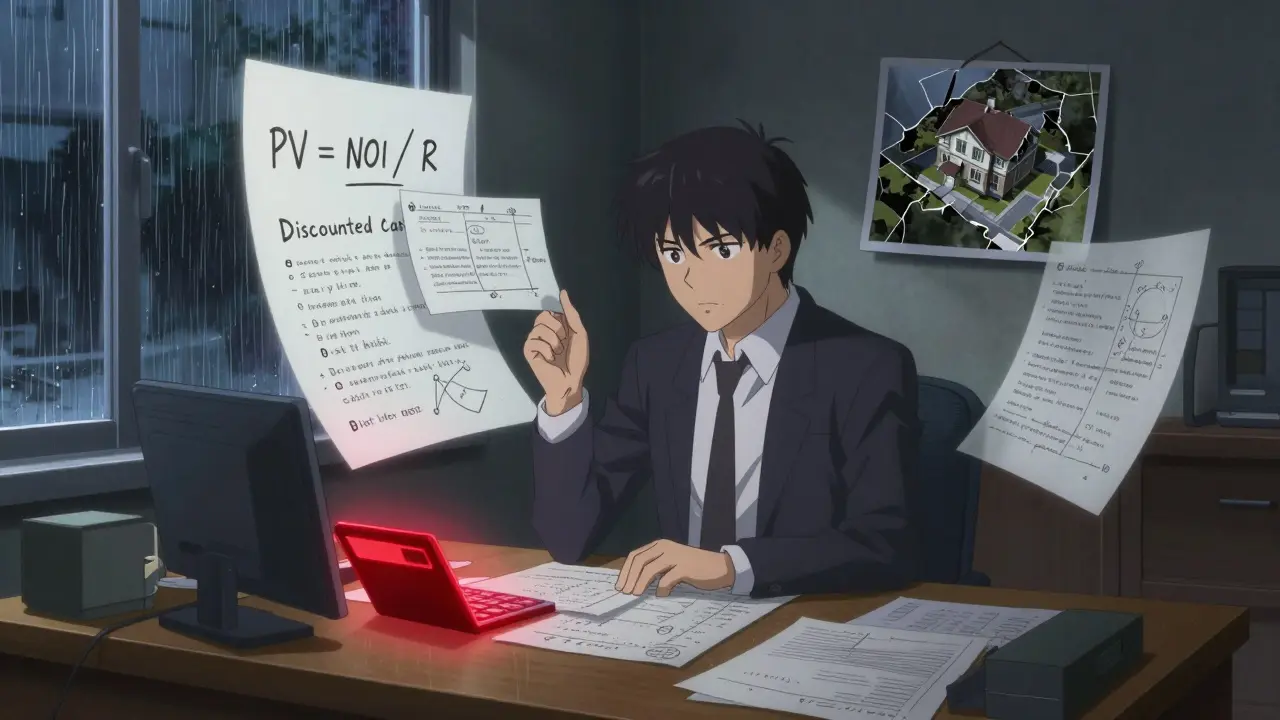

Метод прямой капитализации: когда всё просто

Формула: PV = NOI / R

- NOI - чистый операционный доход. Это всё, что приходит от аренды, минус расходы на содержание. Не путайте с прибылью! Это не минус кредит, не минус налог на прибыль. Только: аренда - коммуналка - уборка - страхование - ремонт фонда - управляющая компания. Например: вы получаете 1,2 млн в год с аренды, тратите 300 тыс. на содержание - ваш NOI = 900 тыс. рублей.

- R - ставка капитализации. Это не процент по кредиту. Это ваша ожидаемая отдача от вложений, выраженная в процентах. Если вы хотите получать 8% в год от стоимости объекта - R = 0,08.

Пример: NOI = 900 000 руб., R = 0,08. Тогда инвестиционная стоимость = 900 000 / 0,08 = 11 250 000 руб. Если продавец просит 13 млн - это переплата. Если 10 млн - сделка выгодна.

Как найти R? Тут нет волшебной таблички. Вы берёте ставки с похожих объектов в районе - но корректируете под себя. Если вы - местный строитель, который делает ремонт за 30% дешевле, ваша ставка может быть ниже. Если район в кризисе - выше. Если у вас есть доступ к кредиту под 6% вместо 12% - вы можете позволить себе более низкую R. Это ваша сила.

Метод дисконтирования денежных потоков: когда всё сложно

Этот метод - для тех, кто планирует не просто сдавать, а менять объект. Вы хотите снести старый дом, построить 5-этажный дом с офисами, сдать в аренду, а через 5 лет продать. Тут нельзя использовать простую формулу. Нужно спрогнозировать каждый год.

Формула: PV = Σ (NOI_t / (1 + d)^t) + (RV / (1 + d)^n)

- NOI_t - чистый доход в год t (например, год 1, год 2 и т.д.)

- d - ставка дисконтирования. Это ваша минимальная ожидаемая отдача с учётом рисков. Если вы берёте кредит, ставка дисконтирования - это ваша ставка по кредиту + премия за риск. Для рискованного проекта - 12-18%. Для стабильного - 8-10%.

- RV - остаточная стоимость. Сколько вы ожидаете получить при продаже через n лет.

- n - срок владения (например, 5 лет).

Пример: вы покупаете здание за 20 млн. Год 1: NOI = 1,5 млн. Год 2: 1,7 млн. Год 3: 1,9 млн. Год 4: 2,1 млн. Год 5: 2,3 млн. Продажа через 5 лет - 35 млн. Ставка дисконтирования - 12%.

Рассчитываем:

- Год 1: 1 500 000 / (1,12)^1 = 1 339 286

- Год 2: 1 700 000 / (1,12)^2 = 1 355 849

- Год 3: 1 900 000 / (1,12)^3 = 1 351 864

- Год 4: 2 100 000 / (1,12)^4 = 1 336 268

- Год 5: 2 300 000 / (1,12)^5 = 1 305 357

- RV: 35 000 000 / (1,12)^5 = 19 830 274

Сумма: 1 339 286 + 1 355 849 + 1 351 864 + 1 336 268 + 1 305 357 + 19 830 274 = 26 518 898 руб.

Вы платите 20 млн - инвестиционная стоимость 26,5 млн. Разница 6,5 млн - ваша потенциальная прибыль. Сделка выгодна.

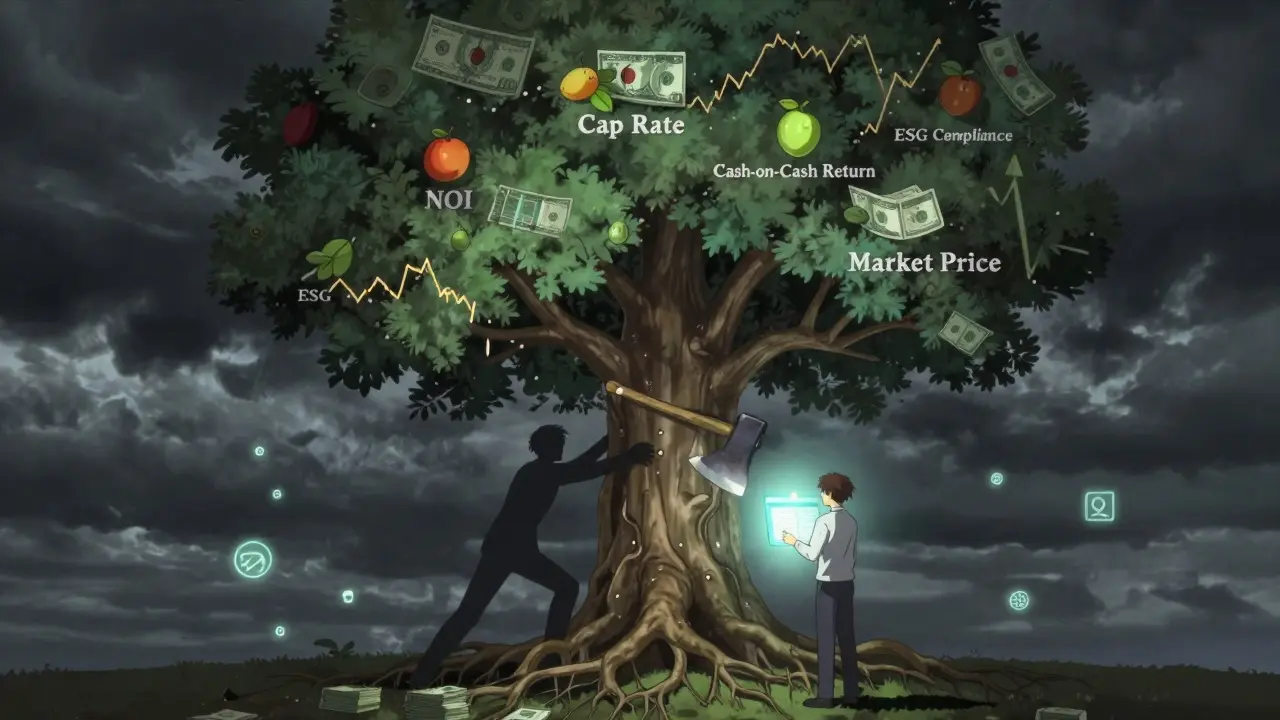

Ключевые показатели, которые проверяют инвесторы

Даже если вы не строите модель в Excel, эти три цифры должны быть у вас на листочке:

- Cap Rate - NOI / цена покупки. Показывает, сколько вы получите в первый год без кредита. Если Cap Rate 8% - это нормально. Если 15% - задумайтесь: почему так высоко? Может, район плохой, или здание в аварийном состоянии.

- Cash-on-Cash Return - годовой денежный поток / ваши вложения. Если вы вложили 5 млн (свой капитал), а получаете 600 тыс. в год - это 12%. Это ваша реальная отдача на собственные деньги. Банк даёт 8% - вы в плюсе.

- Gross Rent Multiplier - цена / годовая арендная плата. Если квартира стоит 15 млн, а сдаётся за 1 млн в год - GRM = 15. В Москве и Санкт-Петербурге норма - 12-18. В регионах - до 20. Если GRM 25 - это слишком много.

Частые ошибки, которые разоряют инвесторов

Самая большая ошибка - использовать ставку капитализации из отчёта для «среднего» инвестора. Вы не средний. Если вы купили здание в Сочи с возможностью сдать его как гостиницу в сезон, а оценщик взял ставку для офиса в Москве - вы получите ошибку в 30%. Это не теория. Так теряют миллионы.

Ещё одна ошибка - игнорировать риски. Высокий Cap Rate - это не всегда хорошо. Если в районе 50% вакансий, если управляющая компания не платит налоги, если здание требует замены кровли за 2 млн - ваша «высокая» отдача может превратиться в долг.

И ещё: не считайте инфляцию как гарантированный рост. Она влияет, но не предсказуемо. Лучше - делайте три сценария: оптимистичный, базовый, пессимистичный. Пусть ваша модель в Excel показывает: если аренда упадёт на 20% - вы выживете? Если кредит поднимут до 18% - сможете платить?

Что меняется в 2026 году

С 1 января 2026 года в ФСО №13 вводят обязательный учёт ESG-факторов. Это не маркетинг. Это значит: если здание не имеет энергоэффективности, не имеет систем утилизации отходов, не соответствует требованиям доступности для инвалидов - его инвестиционная стоимость упадёт. Инвесторы начинают требовать это. Банки - тоже. Скоро вы не сможете получить кредит на «грязное» здание, даже если оно сдаётся дорого.

Технологии тоже меняют игру. Компании вроде JLL уже используют ИИ для анализа 10 000 аналогичных сделок за минуту. Они смотрят: сколько времени квартира была в аренде, как часто менялись арендаторы, сколько стоит ремонт в этом районе, как менялись цены за последние 5 лет. Это делает оценку точнее на 15-20%. Вы можете не использовать ИИ - но ваш конкурент будет.

Что делать прямо сейчас

Если вы думаете о покупке:

- Соберите данные: точная цена, арендный доход, расходы, сроки ремонта, условия кредита.

- Рассчитайте NOI - не гадайте, а посчитайте по чекам и договорам.

- Определите свою ставку капитализации - исходя из ваших рисков, а не из интернета.

- Сделайте модель в Excel: три сценария, 5 лет вперёд, остаточная стоимость.

- Сравните результат с ценой продавца. Если ваша инвестиционная стоимость ниже - не покупайте. Даже если объект красивый.

Инвестиционная стоимость - это не про то, сколько стоит недвижимость. Это про то, сколько она стоит именно для вас. И если вы не знаете этого - вы не инвестор. Вы просто покупатель.

Чем инвестиционная стоимость отличается от рыночной?

Рыночная стоимость - это цена, которую готовы заплатить типичные покупатель и продавец на открытом рынке. Инвестиционная стоимость - это цена, которую вы готовы заплатить, исходя из своих доходов, расходов, рисков и целей. Она может быть выше или ниже рыночной - и это нормально. Например, если у вас есть дешёвый кредит, ваша инвестиционная стоимость может быть на 20% выше рыночной.

Можно ли рассчитать инвестиционную стоимость без Excel?

Можно, но только для простых случаев. Если вы покупаете квартиру для сдачи и не планируете перепродажу или реконструкцию - достаточно формулы PV = NOI / R. Но если есть ремонт, смена арендаторов, кредит или планы на продажу через 3-5 лет - без модели в Excel вы не увидите реальной картины. Excel - это ваш инструмент принятия решений, а не просто калькулятор.

Какую ставку капитализации брать для регионального города?

В крупных городах (Москва, Санкт-Петербург) ставка капитализации - 7-9%. В регионах - 9-13%. Но это не правило. Важно смотреть на реальные сделки: сколько сдают аналогичные объекты, как долго они стоят в аренде, какие есть риски (вакансии, инфраструктура, управляющие компании). Если в вашем городе 50% квартир пустуют - ставка должна быть выше. Если всё сдано и арендаторы платят вовремя - можно брать ниже.

Почему Cap Rate не должен быть выше 12%?

Высокий Cap Rate - это сигнал, что объект либо в плохом состоянии, либо в плохом районе, либо у него есть юридические риски (например, не оформлены права, есть долги). Если Cap Rate 15%, но вы не знаете, почему - это как купить машину за 300 тысяч, потому что «очень дешево». Скорее всего, двигатель на грани. Не гонитесь за высокой отдачей - гонитесь за устойчивостью.

Нужно ли учитывать налоги при расчете NOI?

Нет. NOI - это доход до налогов и до платежей по кредиту. Он показывает, сколько приносит сам объект. Налоги и ипотека - это уже ваши личные расходы. Их учитывают отдельно в Cash-on-Cash Return. Если вы включите налоги в NOI - вы искажаете оценку объекта. Он будет казаться менее прибыльным, чем есть на самом деле.

9 Комментарии

Marina Smirnova

О, боже... ещё один гений, который думает, что Excel спасёт рынок. А где данные по реальным арендаторам? Где учтено, что через год съедут все из-за роста коммуналок? И да, ESG - это просто модный тренд для тех, кто не может сдать квартиру, потому что в подъезде мусор и соседи пьют пиво. 😒

Лилия Юнусова

Я только что вернулась из Казани, где сдала свою трёхкомнатную квартиру после ремонта - и хочу сказать: этот гайд - просто спасение! Я тоже считала по NOI, но забыла про риски вакансий. Теперь делаю три сценария - оптимистичный, реалистичный и тот, где я сижу в бабушкиной комнате, пока ищется арендатор. 💛 Всем советую не слушать «средних» - каждый инвестор уникален. И да, ESG - это не маркетинг, это про уважение к людям, которые живут в этих домах. Спасибо за честный текст!

Vlad Kaminski

БРО! ТЫ СПАСЁЛ МЕНЯ! 🚀 Я только что купил бывший офис в Перми за 12 млн, и до этого думал, что Cap Rate 10% - это миф. А тут - всё по полочкам! Даже начал делать модель в Excel и понял, что могу за 5 лет выйти в плюс на 8 млн! 💪 Спасибо, что не писал сухо, а как живой человек! Кто ещё не посчитал - не ждите «идеального момента» - считайте сейчас! 🔥

Yana rodriguez

А кто сказал, что инвестиционная стоимость - это про деньги? Это про то, как ты себя чувствуешь, когда смотришь на квартиру и думаешь: «А если я её снесу и построю тут гостиницу для туристов из Китая?» 😏 Давайте честно - всё это формализм. Главное - увидеть потенциал. И да, ESG? Ну да, конечно, пока не сгорит дом от старой проводки. 🤷♀️

Сергей Журавлев

Интересно, что никто не говорит о том, что эти формулы работают только если ты не живёшь в регионе, где арендаторы платят в натуре - морковкой, картошкой и обещаниями. Я сдал квартиру в Тюмени, и у меня за год 3 месяца без аренды - потому что у арендатора сгорел котёл, и он ждёт субсидии. Так что формулы - это хорошо, но реальность - это всегда сюрприз. 🤔

Александр Артамонов

ФСО-13? НЕТ! Это ЗАПАДНАЯ МОДЕЛЬ! Мы - не Европа! NOI - это фикция, если у тебя нет чеков на ремонт, а ты всё делаешь сам! А ставка капитализации? В России она - 15-20%! Потому что банки не дают кредиты, а арендаторы не платят! И ESG? Это просто попытка западных консультантов навязать нам свои правила! Мы - русские! Мы считаем по «своей логике»! 🇷🇺

Дмитрий Герасимчук

Всё это здорово, но я бы добавил: не забывайте про человеческий фактор. Даже если модель идеальна - если арендатор - алкоголик, который не платит три месяца, или управляющая компания - коррупционная схема, всё рушится. Инвестиции - это не только цифры. Это про то, как ты выбираешь людей, с которыми работаешь. Я сдаю квартиры 10 лет - и никогда не смотрел на Cap Rate выше 9%. Главное - чтобы люди оставались. Просто так.

Алексей Албоне

Отличный, структурированный и профессионально оформленный гайд. Особенно ценно, что вы разделили методы капитализации и дисконтирования - многие путают их. Рекомендую всем новичкам начинать с простой формулы PV = NOI / R, но не останавливаться на этом. Создайте модель на 5 лет, включите сценарии, и вы уже на шаг впереди 90% инвесторов. Не забывайте: инвестиции - это не спекуляция, это управление рисками. Вы - не покупатель. Вы - CEO своего портфеля. Удачи!

Маллаев Сафаралиевич

Спасибо за пост. Особенно ценно про ESG - я только что сдал квартиру в Новосибирске, и теперь понимаю, почему банк отказал в кредите. У меня не было счётчиков воды и не было лифта. Я думал, это мелочи. Оказалось - нет. Поставил счётчики, заменил окна - и через месяц кредит одобрили. Даже снизили ставку. Это не мода - это реальность. 🙏