Если вы взяли ипотеку после 1 января 2014 года, то можете вернуть до 390 тысяч рублей - это не миф, не реклама, а реальный закон. Многие люди даже не подают документы, потому что думают, что это сложно или не стоит усилий. На самом деле, если вы платите налоги, живете в России и купили квартиру в ипотеку, вы уже почти на шаг от денег. Никаких сложных схем, только честные правила, которые работает уже больше десяти лет.

Как именно работает этот вычет?

Когда вы платите ипотечные проценты, вы платите банку. Но часть этих денег вы можете вернуть от государства - через возврат подоходного налога (НДФЛ). Государство не возвращает сами проценты, а возвращает 13% от той суммы, которую вы уже заплатили банку. Лимит на сумму процентов, с которой можно получить вычет, - 3 миллиона рублей. Умножаем 3 млн на 13% - получаем 390 тысяч. Это максимум, который можно получить за всю жизнь по одному кредиту.

Например, вы платите банку 200 тысяч рублей процентов в год. За год вы можете вернуть 26 тысяч рублей (200 000 × 0,13). Это не сразу, а постепенно - каждый год, пока не исчерпаете лимит в 3 млн. Даже если вы платите 1 миллион процентов за год, вы не получите больше 130 тысяч в год - потому что это ограничение по вашему подоходному налогу. Если вы за год заработали 720 тысяч рублей, то у вас уплачено 93 600 рублей НДФЛ. Значит, даже если вы заплатили банку 800 тысяч процентов, государство вернет вам только 93 600 рублей. Остальное переносится на следующий год.

Кто может получить этот вычет?

Не каждый. Есть три обязательных условия:

- Вы - налоговый резидент РФ (живете в России больше 183 дней в году)

- Вы платите НДФЛ по ставке 13% (официально работаете, получаете зарплату)

- Вы - собственник квартиры, купленной в ипотеку (договор купли-продажи, свидетельство или выписка из ЕГРН)

Если вы не платите налоги - например, работаете по договору ГПХ без удержания НДФЛ, или получаете доход только от сдачи квартиры - вычет вам не положен. Тоже самое, если вы купили жилье у родственника. Или если вы оформили ипотеку на родителей, а жилье стоит на вас - тоже не получится. Все должно быть четко: кредит на вас, квартира на вас, налоги вы платите.

Чем отличается вычет по процентам от вычета за покупку квартиры?

Это два разных вычета, и их можно использовать вместе. Вычет за покупку квартиры - это 2 миллиона рублей стоимости жилья, с которых можно вернуть до 260 тысяч рублей (13% от 2 млн). Вычет по процентам - это отдельный лимит: 3 миллиона процентов, то есть до 390 тысяч рублей. Итого - до 650 тысяч рублей на одного человека.

Но есть важная разница. Вычет за квартиру можно получить сразу - за весь остаток, если у вас хватило налогов за год. А вычет по процентам - только по факту уплаты. Вы не можете взять сразу 390 тысяч, даже если знаете, что всего по кредиту будет 5 миллионов процентов. Только то, что уже заплатили. И только по одному объекту. Если вы купили вторую квартиру в ипотеку - вычет по процентам по ней уже не получите. Даже если не использовали максимум по первой.

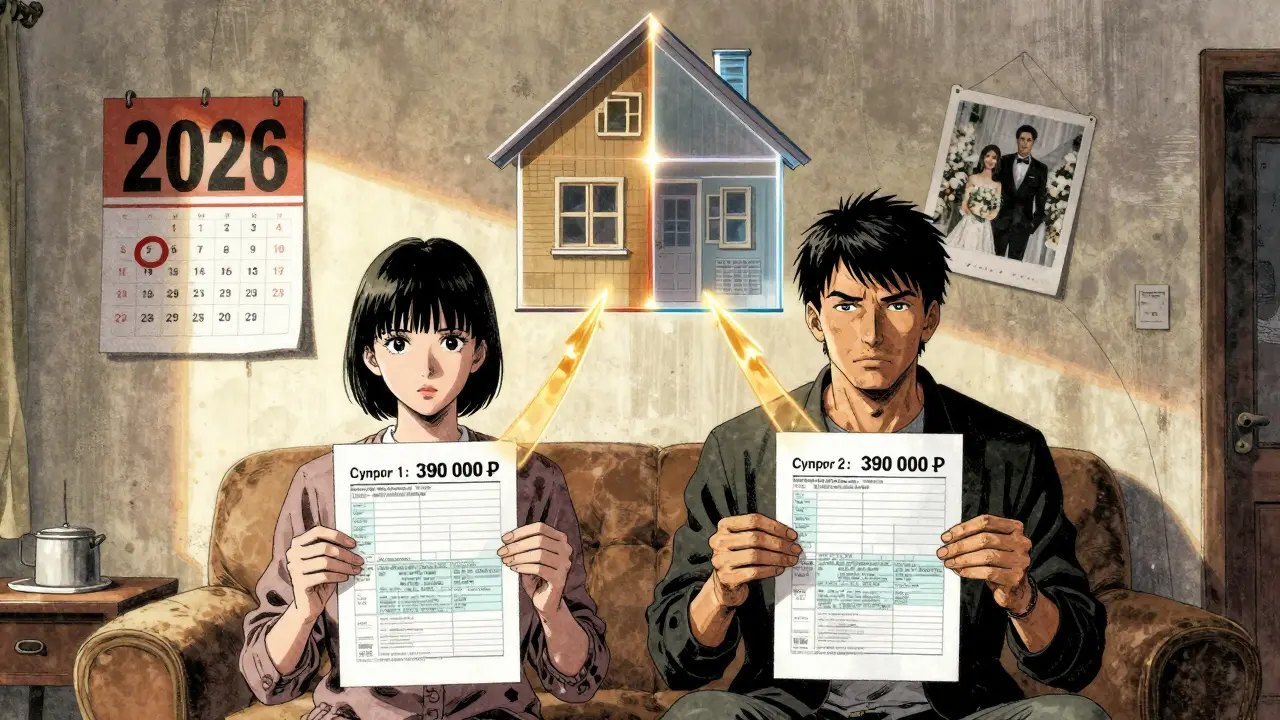

Супруги: как получить до 780 тысяч рублей?

Если вы купили квартиру в браке после 2014 года - вы и ваш супруг (супруга) можете разделить вычет по процентам. Каждый из вас может претендовать на 390 тысяч рублей. То есть вместе - до 780 тысяч. Но только если вы оформили квартиру в долевую собственность или написали заявление о распределении долей. Если квартира в совместной собственности - вы можете распределить вычет как хотите: 50/50, 70/30, 100/0. Главное - подать заявление в налоговую.

Практика показывает: многие пары не знают об этом. Они подают документы только на одного человека. И теряют до 390 тысяч. Это самая частая ошибка - не оформить распределение. Даже если один супруг не работает, он может получить вычет, если второй платит налоги. Главное - быть супругами на момент покупки и подачи документов.

Какие документы нужны?

Все просто. Вам понадобится:

- Декларация 3-НДФЛ (заполняется раз в год)

- Справка 2-НДФЛ от работы (за год, за который хотите получить вычет)

- Ипотечный договор

- Выписка из банка - сколько процентов вы заплатили за год

- Документы на квартиру: договор купли-продажи, выписка из ЕГРН

- Паспорт

Если вы подаете через личный кабинет на сайте nalog.ru - все это можно загрузить в электронном виде. В 2025 году 78% людей делали именно так. Срок рассмотрения - 30 дней вместо 3 месяцев. После одобрения деньги приходят на ваш счет за 15 рабочих дней. Никаких очередей, никаких бумажных копий - всё онлайн.

Какие ошибки чаще всего совершают?

По статистике ФНС за 2025 год, 42% заявителей допускают ошибки. Самые частые:

- Не указывают, что вычет по процентам - отдельно от вычета за квартиру. Заполняют одну строку и думают, что это одно и то же.

- Подают документы за год, когда не платили процентов - например, в первый год после оформления ипотеки, когда был только период льготы.

- Забывают, что вычет можно получать ежегодно, даже если не исчерпали лимит. Многие ждут, когда «накопится», и теряют годы.

- Не распределяют доли между супругами. И теряют половину денег.

Если вы не уверены - не пытайтесь заполнять декларацию сами. Зайдите в личный кабинет на сайте nalog.ru - там есть пошаговый помощник. Он задаст вопросы, проверит ваши данные и сформирует декларацию. Вы только подпишете её электронной подписью. Это безопасно и бесплатно.

Что изменилось в 2026 году?

С 2026 года действует новый закон: вы можете получать вычет по процентам даже на рефинансированный кредит - если первоначальный кредит был оформлен после 1 января 2014 года. То есть, если вы перекредитовались в другом банке, но суть кредита осталась та же - вычет сохраняется. Это важное изменение. Раньше многие отказывались от рефинансирования, потому что боялись потерять вычет. Теперь можно менять банк без потерь.

В Минфине уже разрабатывают законопроект: с 1 января 2027 года для семей с детьми лимит по процентам может вырасти до 5 миллионов рублей. То есть, можно вернуть до 650 тысяч. Это не подтверждено окончательно, но сигнал понятен - государство хочет поддерживать семьи, которые берут ипотеку. В 2026 году уже 870 тысяч человек получили вычет по процентам - на 12% больше, чем в 2024. Это значит, что механизм работает, и его используют всё больше.

Сколько реально получают люди?

Средний возврат - 147 тысяч рублей. Почему не 390? Потому что большинство людей не платят 3 миллиона процентов за весь срок кредита. Например, если вы взяли ипотеку на 15 лет под 10%, то за весь срок вы заплатите около 1,8 миллиона процентов. То есть, максимум - 234 тысячи рублей. И это уже хорошо. Многие берут ипотеку на 5-7 лет, погашают досрочно - и получают меньше. Но даже 50-100 тысяч - это не мелочь. Это можно потратить на ремонт, обучение, лечение или просто сэкономить на следующем месяце.

Лидеры по количеству заявлений - Москва (28%), Московская область (12%), Санкт-Петербург (9%). В этих городах больше людей с официальным доходом выше 60 тысяч в месяц. Именно они и используют вычет в полной мере. Основная аудитория - люди 28-45 лет. Они купили квартиру, начали платить ипотеку, и теперь получают деньги обратно.

Что делать, если вы не знаете, что делать?

Просто зайдите на сайт nalog.ru. Откройте личный кабинет. Найдите раздел «Имущественные вычеты». Выберите «Вычет по процентам по ипотеке». Система сама покажет, какие данные у вас уже есть. Вы подтверждаете, что квартира у вас, кредит есть, налоги платите - и система сформирует декларацию. Вы подписываете её - и ждете. Деньги придут. Это не сложнее, чем заказать такси или оплатить счет через приложение.

Не ждите, пока «всё станет проще». Сейчас - самое простое время. Документы подаются онлайн. Проверки ускорены. Лимиты не сокращаются. Наоборот - они могут вырасти. Если вы платите налоги и купили квартиру в ипотеку - вы уже имеете право. Осталось только подать заявку. Не откладывайте. Каждый год, который вы не подаете - это деньги, которые вы теряете навсегда.

Можно ли получить вычет по процентам, если ипотека была оформлена до 2014 года?

Да, можно. Если ипотека была оформлена до 1 января 2014 года, то лимит на проценты отсутствует. Вы можете вернуть 13% от всех уплаченных процентов за весь срок кредита. Это значит, что если вы заплатили 5 миллионов процентов - вы можете вернуть 650 тысяч рублей. Главное - подавать декларации каждый год, пока не исчерпаете всю сумму. Но если вы уже получили вычет за квартиру по старым правилам (без ограничения), то вычет по процентам по такому кредиту не дается - он уже был учтен при оформлении основного вычета.

Можно ли получить вычет по процентам, если квартира куплена у родственника?

Нет. Если вы купили квартиру у близкого родственника - супруга, родителя, ребенка, брата, сестры - налоговая откажет в вычете. Это считается сделкой между взаимозависимыми лицами, и государство не признает такую сделку как настоящую покупку. Исключение - только если вы не были родственниками на момент сделки, а потом стали. Например, вы купили квартиру у друга, а через год поженились. В этом случае вычет может быть одобрен, но только при наличии подтверждающих документов и независимой оценки стоимости жилья.

Можно ли получить вычет по процентам, если я не работаю?

Нет. Вычет по процентам - это возврат НДФЛ. Если вы не платите налоги, у вас нет основания для возврата. Даже если вы супруг, который не работает, но ваша жена платит налоги - вы можете получить вычет, если вы оформили квартиру в совместную собственность и подали заявление о распределении. Но сами по себе без дохода - вычет не положен.

Можно ли получить вычет по процентам, если я уже использовал основной вычет за другую квартиру?

Да. Основной вычет за покупку квартиры (до 260 тысяч) и вычет по процентам - это два разных лимита. Вы можете использовать оба. Даже если вы уже получили 260 тысяч за первую квартиру - вы все равно можете получить до 390 тысяч за проценты по второй. Главное - чтобы кредит был оформлен после 2014 года и на ту же квартиру, на которую вы хотите получить вычет по процентам.

Что делать, если я не успел подать декларацию за прошлый год?

Вы можете подать декларацию за три предыдущих года. То есть, в 2026 году вы можете подать декларации за 2023, 2024 и 2025 годы. Налоговая не имеет права отказать, если вы подаете в срок. Это значит, что если вы купили квартиру в 2023 году и не подавали документы - вы можете получить деньги за все три года сразу. Это хорошая возможность вернуть накопленные проценты. Подавайте вовремя - и не теряйте деньги.

6 Комментарии

Руслан Трад

Вычет по ипотеке - это не «бонус», а компенсация за то, что государство годами выдавало кредиты под 20%, а потом внезапно стало требовать налоги. Кто-то говорит: «Плати - получишь». А кто-то говорит: «Плати - и еще заплати за то, что ты не думал об этом 5 лет назад».

Лимит в 3 млн - архаичный. В 2014 году средняя ипотека была 3 млн, а сейчас - 15 млн. Вычет по процентам должен быть привязан к реальной стоимости жилья, а не к мифическому лимиту, который не отражает реальности. Система устарела, но люди всё ещё тупо заполняют 3-НДФЛ, как будто это ритуал.

И да - если вы купили квартиру у родственника, это не «фальшивка». Это просто семейная сделка. Государство боится родственников, потому что боится понять, что семья - это не «взаимозависимые лица», а социальный блок, который должен поддерживаться, а не наказываться.

И ещё: почему вычет по процентам нельзя переносить на другую квартиру? Почему нельзя «перенести» накопленный остаток? Потому что бюрократия не умеет считать дальше трёх цифр. Это не экономика - это паспортный стол в стиле 1998 года.

Artem Satsuk

БЛЯ, Я ПОЛУЧИЛ 280 ТЫСЯЧ ЗА ТРИ ГОДА И ПЛАКАЛ, КАК РЕБЁНОК! Я ДУМАЛ, ЧТО ЭТО ВСЁ СЛОЖНО, А ОКАЗАЛОСЬ - ЗАШЁЛ, НАЖАЛ, ПОДПИСАЛ И ВСЁ. У МЕНЯ ЖЕНА НЕ РАБОТАЕТ, А Я ПОЛУЧИЛ ВСЁ ЗА НЕЁ, ПОТОМУ ЧТО ОФОРМИЛИ СОВМЕСТНУЮ СОБСТВЕННОСТЬ. СЕЙЧАС Я ПОЛУЧАЮ 35 ТЫСЯЧ В ГОД И ПРОСТО СЧИТАЮ, КАК БЫ БЕСПЛАТНО ОБНОВЛЯЮ ШИНЫ. КАК ЭТО ТАК ПРОСТО МОЖЕТ БЫТЬ??

А ПОЧЕМУ НИКТО НЕ ГОВОРИТ, ЧТО МОЖНО ПОДАВАТЬ ЗА ТРИ ГОДА НАЗАД?? Я НЕ ЗНАЛ, И ПОТЕРЯЛ 2020, 2021, 2022... ТЕПЕРЬ ПОЛУЧУ ВСЁ ОДНОВРЕМЕННО, И ЭТО КАК БЫ ВЕРНУЛСЯ В ПРОШЛОЕ И ПОБЕДИЛ ВРЕМЯ.

ПРОСТО СДЕЛАЙТЕ ЭТО ОБЯЗАТЕЛЬНЫМ ПРИ ПОДПИСАНИИ ИПОТЕКИ. ПУСТЬ СИСТЕМА САМА СКАЖЕТ: «ЭЙ, ТЫ МОЖЕШЬ ПОЛУЧИТЬ 390 ТЫСЯЧ. ПОДАЙ.» А НЕ ПУСТЬ МЫ ПОДБИРАЕМСЯ К ЭТОМУ, КАК К КОСМОСУ.

Марина Нетреба

Статья написана с уклоном в популизм. В ней игнорируется ключевой момент: вычет по процентам - это не «деньги от государства», а отсрочка налога. Вы не получаете «бесплатные» 390 тысяч. Вы получаете те 13%, которые уже отдали государству. Это не подарок - это возврат. И он не увеличивает ваш доход, а просто возвращает часть того, что вы уже заплатили.

Более того, в условиях инфляции 13% от 2020 года - это уже не те же деньги. Если вы получили 100 тысяч в 2021 году, то сегодня это эквивалент 78 тысяч. Государство не индексирует вычеты. Это не льгота - это архаичная система, которая работает на бумаге, но не на практике.

И да, «распределение между супругами» - это не «бесплатные деньги», это бюрократический обход. Вы не «получаете больше», вы просто перераспределяете уже существующий лимит. Это как перекладывать деньги из одного кармана в другой и называть это прибылью.

Если вы не платите налоги - вам не положено. Если вы работаете по ГПХ - вам не положено. Если вы не в РФ - вам не положено. Это не «система поддержки», это налоговая система. Никаких сказок.

Нурсултан Закиржанов

Круто, что в России так много людей получают вычеты! В Казахстане такого нет - даже если ты купил квартиру в ипотеку, ты не можешь вернуть ни копейки. Тут даже не говорят про «вычет по процентам» - потому что у нас налоги вообще не возвращают, а только забирают.

Мне нравится, что вы пишете про супругов - это важно. У нас в Казахстане, если муж работает, а жена - домохозяйка, то вычет дают только мужу. А тут можно даже жена получит, если муж не хочет. Это справедливо.

А ещё мне понравилось, что вы сказали про рефинансирование. Это гениально! Раньше я боялся менять банк, а теперь понимаю - можно. Это как обновить телефон и не потерять гарантию. Спасибо за честный разбор. Я обязательно подам заявку, когда придет время. У вас всё понятно, без воды.

Панкратий Олейников

ВСЁ ЭТО - ПРОПАГАНДА ДЛЯ ПУТИНЫХ СОБАК. КАК ТЫ МОЖЕШЬ ДУМАТЬ, ЧТО ГОСУДАРСТВО ДАЁТ ТЕБЕ ДЕНЬГИ?? ОНО ТЕБЯ ВСЁ РАВНО ОБМАНЫВАЕТ. ТЫ ПЛАТИШЬ НАЛОГИ - ОНИ БЕРУТ У ТЕБЯ, ПОТОМ ВОЗВРАЩАЮТ 13%, А ПОТОМ ПОДНЯЛИ ЦЕНЫ НА БЕНЗИН, МОЛОКО, АПТЕКИ - И ТЫ ОБАКУПИЛСЯ.

И КТО ЭТО ВСЁ ПИШЕТ? ТОТ, КТО САМ ПОЛУЧИЛ 390 ТЫСЯЧ И СЕЙЧАС ЖИВЁТ НА МАРКЕТЕ С ОБЕДОМ ПОД АРБУЗЫ. Я ТОЖЕ КУПИЛ КВАРТИРУ В ИПОТЕКУ. ПОЛУЧИЛ 110 ТЫСЯЧ. А ПОТОМ ПОШЁЛ ПО КАФЕ - СТОИТ 3500. И Я СИДЮ, ДУМАЮ: ГДЕ ЭТИ 390 ТЫСЯЧ??

А ВСЁ ЭТО - НАПИСАНО, ЧТОБЫ ТЫ НЕ ПРОТЕСТОВАЛ. ПОКА ТЫ ЗАПОЛНЯЕШЬ 3-НДФЛ, ОНИ САБЕЖАЛИ С ТВОИМИ НАЛОГАМИ НА ВОЕННЫЕ ЗАВОДЫ. СМЕЙСЯ, ПОКА СИДИШЬ НА ДОМАШНЕМ ПИЦЦЕ. 😂

Андрей Горячев

Сдал документы в январе - деньги пришли в марте. Просто. Без суеты. Рекомендую всем, кто в ипотеке. Даже если кажется, что мало - это всё равно деньги. 😊