Купил квартиру - и через полгода выяснилось, что прежний хозяин был банкротом, а кредиторы оспаривают сделку. Потерял не только жилье, но и 1,2 миллиона рублей. Такой сценарий - не редкость. В 2023 году в России зафиксировано 37 421 оспариваемая сделка с недвижимостью. Большинство из них произошли потому, что покупатель не проверил объект юридически. Это не страшно, если вы покупаете квартиру для себя. Но если вы инвестируете - это катастрофа.

Почему юридическая проверка - не роскошь, а обязательный этап

Вы можете потратить 300 рублей на выписку из ЕГРН через Госуслуги. Но она покажет только то, что есть на бумаге сегодня. А что, если продавец вчера получил уведомление о начале процедуры банкротства? Или если его супруга не давала согласия на продажу? Или если в квартире прописаны дети, которых никто не упомянул? Эти риски - не в выписке. Они скрыты.

По данным Росреестра, 23% сделок с вторичным жильем сопряжены с юридическими рисками. А 67% оспариваемых сделок - результат недостаточной проверки. Это значит: если вы не проверяете, вы рискуете. Не 10%, не 20%. Вы рискуете всем - деньгами, временем, нервами.

Что проверяют в профессиональной юридической экспертизе

Профессиональная проверка - это не просто выписка из ЕГРН. Это 7 этапов, которые делают юристы с опытом. Вот что они ищут:

- Выписка из ЕГРН - не старше 5 рабочих дней. Здесь смотрят: кто собственник, есть ли аресты, залоги, ипотеки, сервитуты. Но это только начало.

- История перехода прав за последние 3 года - именно этот срок исковой давности. Если квартира трижды меняла владельцев за год - тревожный сигнал. Часто это схемы сокрытия активов перед банкротством.

- Проверка продавца - через «Картотеку арбитражных дел» (если это ИП или компания) и «Банк данных исполнительных производств» ФССП (если физлицо). Если продавец в списке должников - сделка может быть оспорена.

- Проверка на недееспособность - если продавец - пожилой человек, инвалид или проходил психиатрическое лечение, суд может признать сделку недействительной. Юристы проверяют медицинские и судебные архивы.

- Согласие супруга - по закону, если квартира приобретена в браке, нужна нотариально заверенная доверенность от супруга. Без нее - сделка оспорима. Это 28% всех оспариваемых сделок по данным Верховного Суда РФ.

- Регистрация лиц в квартире - даже если человек не живет там, он сохраняет право пользования. Если вы купите квартиру с прописанным ребенком или бывшим мужем - вы не сможете его выписать без суда.

- Техническая документация - сверяют план БТИ с реальным состоянием. Самовольные перепланировки - не просто штраф. Это может привести к требованию восстановить исходное состояние, а это - от 200 до 500 тысяч рублей.

Эти этапы не делают онлайн-сервисы. Они не знают, как интерпретировать сложные связи. Они не видят, что за тремя сделками в год стоит схема отмывания денег. Только юрист с опытом может это понять.

Самостоятельная проверка: дешево, но опасно

Вы можете попробовать сделать всё сами. Через Госуслуги - выписка из ЕГРН за 300 рублей. Через ФССП - проверка на долги. Через портал Росреестра - сведения о регистрации. Но что вы увидите?

Только то, что открыто. Не то, что скрыто. Только аресты и ипотеки. Не то, что будет через месяц. Не то, что связано с банкротством. Не то, что требует анализа.

Самостоятельная проверка выявляет только 35-40% рисков. А профессиональная - 95%. Это не разница в цене. Это разница между сохранением денег и потерей всего.

Кто-то говорит: «Я же не богатый, зачем тратить 15 тысяч?». Но если вы вложили 5 миллионов в квартиру - 15 тысяч - это 0,3%. Это страховка. Не на случай, если что-то случится. А на случай, если вы не узнаете, что уже случилось.

Стоимость и выбор сервиса

Сколько стоит проверка? Зависит от сложности:

- Простая квартира - от 5 000 до 10 000 рублей

- Квартира с историей перепродаж, с прописанными лицами, с аффилированными продавцами - от 15 000 до 25 000 рублей

- Онлайн-сервисы (DomClick Проверка, CIAN Проверка) - от 2 500 до 7 000 рублей, результат за 24-48 часов, но выявляют только 75-80% рисков

Лидеры рынка - Etalon-Cons (22% доли), «Новатор» (18%), Atlas Realty (15%). Они работают с базами, недоступными обычным пользователям. Их юристы знают, где искать скрытые риски.

Если вы покупаете квартиру за 10 миллионов - не экономьте на проверке. Потратьте 15 тысяч. Это дешевле, чем потом платить за суды, восстановление перепланировок и возврат денег.

Что делать, если риск уже обнаружен

Представьте: вы заказали проверку. Юристы нашли залоговое обременение, о котором продавец не сказал. Что делать?

Вариант 1: потребовать снять обременение до сделки. Продавец должен погасить кредит. И только после этого - переход права.

Вариант 2: отказаться от сделки. Если обременение не снято - вы не получите чистое право собственности. И потом, когда кредиторы начнут требовать квартиру - вы не сможете доказать, что были добросовестным покупателем.

Вариант 3: если вы уже купили - подать иск о признании сделки недействительной. Но это долго, дорого и почти всегда проигрышно. По данным Ассоциации юристов, 89% покупателей, которые купили без проверки, проиграли суды.

Лучший вариант - не допустить сделку с риском. Не покупать. Не переговариваться. Не надеяться. Просто уйти.

Страхование титула: последний щит

Есть ещё один инструмент - страхование титула. Это не обычная страховка. Это защита от потери права собственности. Если сделку оспорят - страховая компания выплатит вам сумму, равную стоимости квартиры.

Стоимость - 0,3-0,5% от цены объекта. То есть, на квартиру за 10 миллионов - 30-50 тысяч рублей. Это дорого? Да. Но если вы потеряете квартиру - потеряете 10 миллионов. А страховка вернёт вам их.

Такую страховку предлагают компании вроде «Альфа-Страхование» и «СберСтрах». Она особенно важна, если вы покупаете объект у юридического лица, в схеме с банкротством, или если история сделок сложная.

Что меняется в 2025-2026 годах

Законодательство ужесточается. С 1 июля 2025 года нотариусы обязаны проводить расширенную юридическую проверку для сделок с недвижимостью стоимостью свыше 15 миллионов рублей. Это значит: даже если вы не хотите проверять - вас заставят.

Также с 2024 года Росреестр запустил сервис «Мониторинг обременений». Вы можете подписаться на уведомления: если на объекте появится арест или залог - вы сразу получите сообщение. Это полезно, но не заменяет проверку перед сделкой.

Искусственный интеллект уже анализирует 15 государственных баз за 24 часа. Но он не заменит юриста. AI не поймёт, почему продавец три раза менял фамилию. Не поймёт, почему бывший супруг не давал согласия, но теперь не появляется. Не поймёт, что это не продажа - а отмывание денег.

Технологии ускоряют проверку. Но человек всё ещё нужен. Для оценки. Для понимания. Для принятия решения.

Итог: что делать, чтобы не остаться без квартиры

Если вы инвестируете в недвижимость - вы не покупаете жильё. Вы покупаете актив. А актив должен быть чистым. Без рисков. Без сюрпризов.

Вот ваш чек-лист:

- Никогда не покупайте без профессиональной юридической проверки.

- Выбирайте проверенную компанию: Etalon-Cons, «Новатор», Atlas Realty.

- Проверяйте не только ЕГРН - проверяйте историю, продавца, согласие супруга, прописанных лиц, перепланировки.

- Если продавец - ИП или юрлицо - проверяйте его в Арбитражном суде.

- Если цена ниже рыночной на 15% и выше - это тревожный сигнал.

- Рассмотрите страховку титула - особенно для объектов дороже 5 миллионов.

- Не подписывайте договор, пока не получите письменный отчёт с подписью юриста и печатью компании.

Сделка - это не момент. Это процесс. И если вы пропустите один шаг - вы потеряете всё. Не потому что вы глупый. Потому что вы не проверили.

Лучше потратить 15 тысяч на проверку, чем 5 миллионов на суды.

Можно ли проверить юридическую чистоту квартиры самостоятельно через Госуслуги?

Да, вы можете получить выписку из ЕГРН через Госуслуги за 300 рублей. Но она покажет только текущие обременения - аресты, ипотеки, залоги. Она не покажет историю сделок, наличие согласия супруга, прописанных лиц, признаки банкротства или недееспособности продавца. Самостоятельная проверка выявляет только 35-40% рисков. Для инвестиций этого недостаточно.

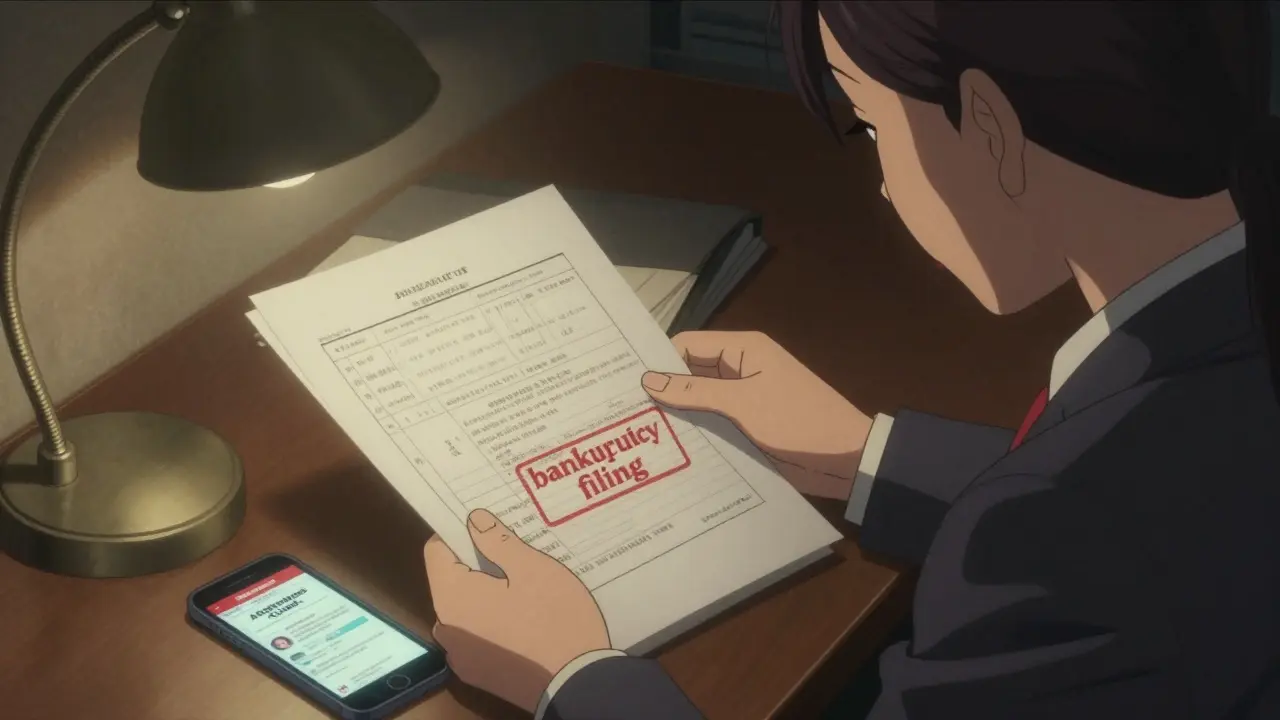

Что делать, если после покупки выяснилось, что продавец был банкротом?

Если сделка была оспорена кредиторами банкрота, вы потеряете квартиру и, скорее всего, деньги. По статистике, 89% покупателей, которые купили без проверки, проигрывают такие суды. Единственный способ защититься - если вы докажете, что были добросовестным покупателем. А для этого нужно было проверить продавца до сделки. После - шансы минимальны.

Почему проверяют историю перехода прав за последние 3 года?

Три года - это срок исковой давности по гражданским делам. Кредиторы, бывшие супруги или наследники могут оспорить сделку только в течение этого периода. Если за последние 3 года квартира меняла владельцев 3-4 раза - это красный флаг. Часто это схемы сокрытия активов перед банкротством. Юристы смотрят не на количество сделок, а на связь между продавцами - могут ли они быть аффилированными лицами.

Можно ли купить квартиру без согласия супруга?

Нет. Если квартира приобретена в браке, она считается совместной собственностью. Даже если в ЕГРН указан только один собственник - согласие супруга обязательно. Без нотариально заверенного согласия сделка может быть признана недействительной. Это одна из самых частых причин оспаривания - 28% всех дел по данным Верховного Суда РФ. Юристы всегда проверяют это, даже если продавец утверждает, что женат не был.

Сколько стоит страхование титула и стоит ли оно того?

Страхование титула стоит 0,3-0,5% от стоимости квартиры. Для объекта в 10 миллионов - это 30-50 тысяч. Это дорого? Да. Но если сделку оспорят - вы потеряете квартиру и все вложенные деньги. Страховка вернёт вам полную сумму. Это не страховка от пожара или затопления. Это страховка от юридической ловушки. Для инвестиций - обязательна.

Какие риски чаще всего упускают покупатели?

Три основных: 1) Прописанные лица - особенно несовершеннолетние или бывшие члены семьи; 2) Недееспособность продавца - пожилые люди, инвалиды, проходившие лечение; 3) Схемы с банкротством - быстрые перепродажи через родственников или компании. Эти риски не видны в выписке ЕГРН. Их выявляют только опытные юристы с доступом к архивам судов и ФССП.

8 Комментарии

maria smoleva

Ого, я вообще думала, что выписка из ЕГРН - это всё, что нужно. Теперь понимаю, как я была наивна. Спасибо за развернутый пост - реально спасёт кому-то кучу нервов и денег. Всё, завтра записываюсь на проверку, даже если квартира за 3 миллиона.

Геннадий Кроль

Ваша статья, несомненно, представляет собой исключительно важный аналитический обзор, обосновывающий критическую необходимость комплексной юридической экспертизы при транзакциях с недвижимостью; при этом, необходимо подчеркнуть: отсутствие системного подхода к валидации правовых оснований - есть не просто пренебрежение, а прямое нарушение принципа добросовестности, закреплённого в ст. 10 ГК РФ! И да - 89% проигранных дел - это не статистика, это крик о помощи, игнорируемый рынком.

Христофор Подойницин

Блин, я как раз купил квартиру за 4.5 млн, проверил только через Госуслуги... 😅 А теперь думаю: а вдруг там бабушка в 2018 году прописана, а вдруг супруга в суде вспомнит про брачный договор... 😵💫 Помогите, я в панике. Кто-то знает, где дешево можно сделать проверку?

Светлана Чигрина

О, супер! Наконец-то кто-то написал, что не все могут позволить себе 15 тысяч на проверку... ага, конечно. 😏 А я тут, бедная, сижу и думаю - может, просто не покупать ничего? Или... а может, переехать в Польшу? 🤷♀️ Хотя нет, там тоже всё в куче, наверное. Ну, хоть пост был красивый, как шкатулка с бриллиантами - внутри пусто.

Andriy Ivanov

Не паникуйте. Проверка - это как страховка на машину. Дорого? Да. Но когда случится - поймёте, что это было дешевле. Делайте. Не откладывайте. Жить спокойнее будет.

Pavel Surdin

Хочу добавить, что, на мой взгляд, стоит обратить внимание на то, что даже при наличии профессиональной проверки, не всегда можно гарантировать 100% безопасность - ведь человеческий фактор, как ни странно, остаётся ключевым элементом в любой системе. И, возможно, именно поэтому страхование титула - не роскошь, а логичное завершение процесса.

Олег Гречко

Самый крутой момент - когда ты думаешь, что всё проверил, а потом выясняется, что продавец - бывший муж твоей соседки, которая в 2021 году подавала на алименты, а в ЕГРН этого не написано. 😅 Я бы сказал - если цена кажется слишком хорошей, значит, там что-то не так. Проверяй. Даже если мама говорит: "Да ты же умный, всё поймёшь!" - не слушай. Проверяй.

Рафаэль Гадельшин

Уважаемые участники дискуссии, следует уточнить, что согласно Постановлению Пленума Верховного Суда РФ № 10 от 27.06.2017, добросовестность приобретателя оценивается не только по факту наличия выписки из ЕГРН, но и по объективным обстоятельствам, свидетельствующим о знании или возможности узнать о наличии юридических ограничений. Следовательно, игнорирование истории сделок, согласия супруга и статуса продавца - не просто небрежность, а юридически значимое упущение, влекущее невозможность защиты прав в суде. Рекомендую всем инвесторам формализовать процесс проверки как обязательный этап в инвестиционном чек-листе, аналогично аудиту финансовых активов.